Qu'est-ce qu'un calculateur de mensualité de prêt immobilier (EMI) ?

L'EMI (Equated Monthly Installment, soit « mensualité constante ») désigne le montant fixe que vous remboursez chaque mois à votre établissement prêteur jusqu'à l'extinction complète de votre prêt immobilier. Chaque mensualité se compose d'une part d'intérêts et d'une part de capital. Cet outil calcule instantanément votre mensualité, ainsi que le total des intérêts que vous paierez et le montant global remboursé sur toute la durée du crédit. Vous pouvez ainsi établir votre budget et comparer les offres de prêt avant de vous engager. À noter : la notion d'« EMI » est surtout utilisée dans des pays comme l'Inde ; en France, on parle plutôt de « mensualité de prêt » ou d'« échéance », mais le principe de calcul reste identique.

Comment l'utiliser

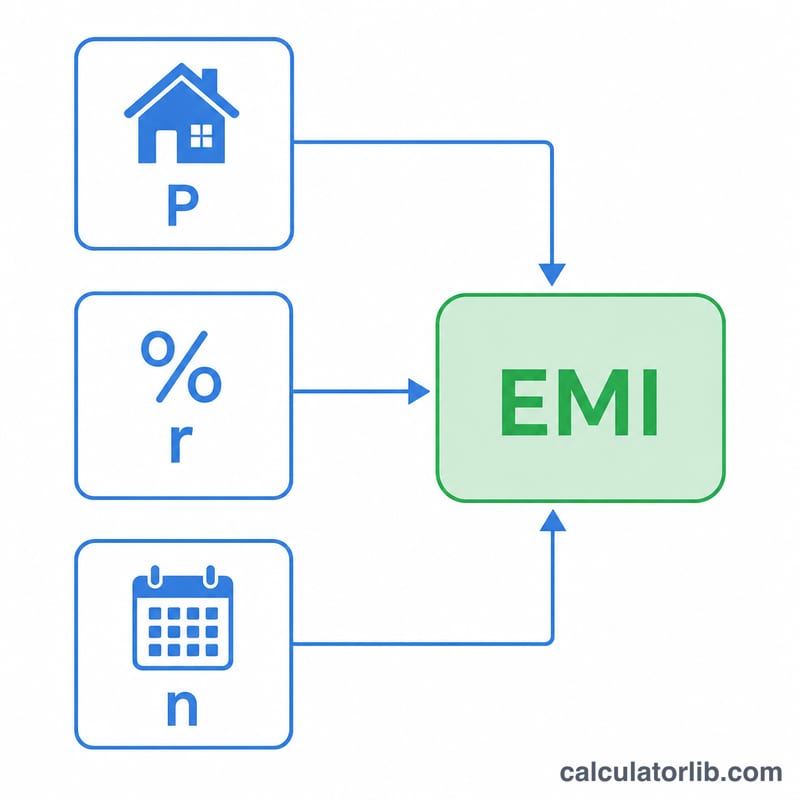

Renseignez trois valeurs : le montant emprunté (le capital), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et la durée en mois, puis applique la formule d'amortissement classique pour vous donner votre mensualité.

La formule expliquée

La mensualité se calcule ainsi :

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$où P représente le capital emprunté, r le taux d'intérêt mensuel (\(r = \frac{\text{taux annuel}}{12 \times 100}\)) et n le nombre total de mois (\(n = \text{années} \times 12\)). Lorsque le taux d'intérêt est de 0 %, la mensualité revient simplement à \(P \div n\).

Exemple chiffré

Supposons que vous empruntiez 5 000 000 à un taux annuel de 8,5 % sur 20 ans. Le taux mensuel \(r = 8{,}5 / 12 / 100 \approx 0{,}0070833\) et \(n = 240\) mois. En appliquant la formule, vous obtenez une mensualité d'environ 43 391. Sur 240 mois, vous rembourseriez au total près de 10 413 800, dont environ 5 413 800 correspondent aux intérêts.

FAQ

Puis-je effectuer un remboursement anticipé pour réduire les intérêts ? Oui : tout versement supplémentaire diminue le capital restant dû, ce qui réduit le coût total des intérêts. Ce calculateur part du principe qu'aucun remboursement anticipé n'est effectué.

Les frais de dossier ou l'assurance sont-ils inclus ? Non. Il ne calcule que la mensualité couvrant le capital et les intérêts ; les frais de l'établissement prêteur, les taxes et l'assurance emprunteur viennent s'ajouter.

Le taux est-il fixe ou variable ? Le calcul repose sur un taux fixe pendant toute la durée du prêt. Pour les prêts à taux variable, la mensualité évolue à chaque révision du taux.