¿Qué es una calculadora de cuota mensual (EMI) de préstamo hipotecario?

La EMI (del inglés Equated Monthly Installment, o cuota mensual fija) es el importe constante que pagas a tu entidad cada mes hasta amortizar por completo el préstamo de tu vivienda. Es un concepto muy habitual en países como India, donde se utiliza el término EMI; en España y Latinoamérica equivale a la cuota mensual de la hipoteca, normalmente calculada con el sistema de amortización francés. Cada cuota se reparte entre intereses y capital. Esta calculadora obtiene al instante tu cuota mensual, junto con el total de intereses que pagarás y el importe total devuelto a lo largo de la vida del préstamo, para que puedas planificar tu presupuesto y comparar ofertas antes de firmar.

Cómo usarla

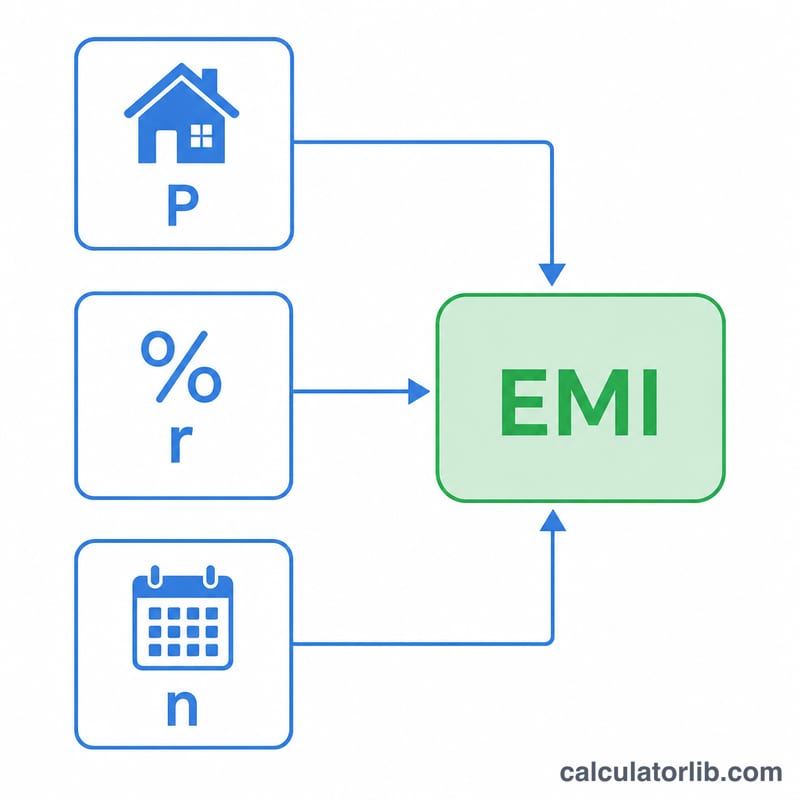

Introduce tres datos: el importe del préstamo (el capital que pides prestado), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en tipo mensual y el plazo en meses, y después aplica la fórmula estándar de amortización para devolverte tu cuota mensual.

La fórmula explicada

La cuota se calcula como

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$donde P es el capital, r es el tipo de interés mensual (\(r = \frac{\text{tipo anual}}{12 \times 100}\)) y n es el número total de meses (\(n = \text{años} \times 12\)). Cuando el tipo de interés es del 0 %, la cuota equivale simplemente a \(P \div n\).

Ejemplo práctico

Supón que pides prestados 5.000.000 a un interés anual del 8,5 % durante 20 años. El tipo mensual \(r = 8{,}5 / 12 / 100 \approx 0{,}0070833\) y \(n = 240\) meses. Al sustituir en la fórmula obtenemos una cuota de aproximadamente 43.391. A lo largo de 240 meses devolverías en total unos 10.413.800, de los cuales cerca de 5.413.800 corresponden a intereses.

Preguntas frecuentes

¿Puedo amortizar anticipadamente para reducir los intereses? Sí: los pagos adicionales reducen el capital pendiente, lo que disminuye el interés total. Esta calculadora asume que no se realizan amortizaciones anticipadas.

¿Incluye comisiones de apertura o seguros? No. Solo calcula la cuota de capital e intereses; las comisiones de la entidad, los impuestos y los seguros son aparte.

¿El tipo es fijo o variable? El cálculo asume un tipo fijo durante todo el plazo. En los préstamos a tipo variable, la cuota cambia cada vez que se revisa el tipo de interés.