¿Qué es una calculadora de préstamos para reformas?

Una calculadora de préstamos para reformas estima la cuota mensual fija de un préstamo destinado a financiar obras, reparaciones o mejoras en tu vivienda, como una cocina nueva, el cambio de tejado o la reforma del baño. Solo tienes que introducir el importe que quieres pedir prestado, el tipo de interés anual y el plazo de devolución para ver al instante tu cuota mensual, los intereses totales que pagarás durante toda la vida del préstamo y el coste global.

Cómo utilizarla

Introduce tres datos: el importe del préstamo (la cantidad total que piensas solicitar), el tipo de interés anual expresado en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en un tipo mensual y el plazo en un número de cuotas mensuales, y después aplica la fórmula estándar de amortización para hallar una cuota mensual constante que liquide por completo el préstamo al final del plazo.

La fórmula explicada

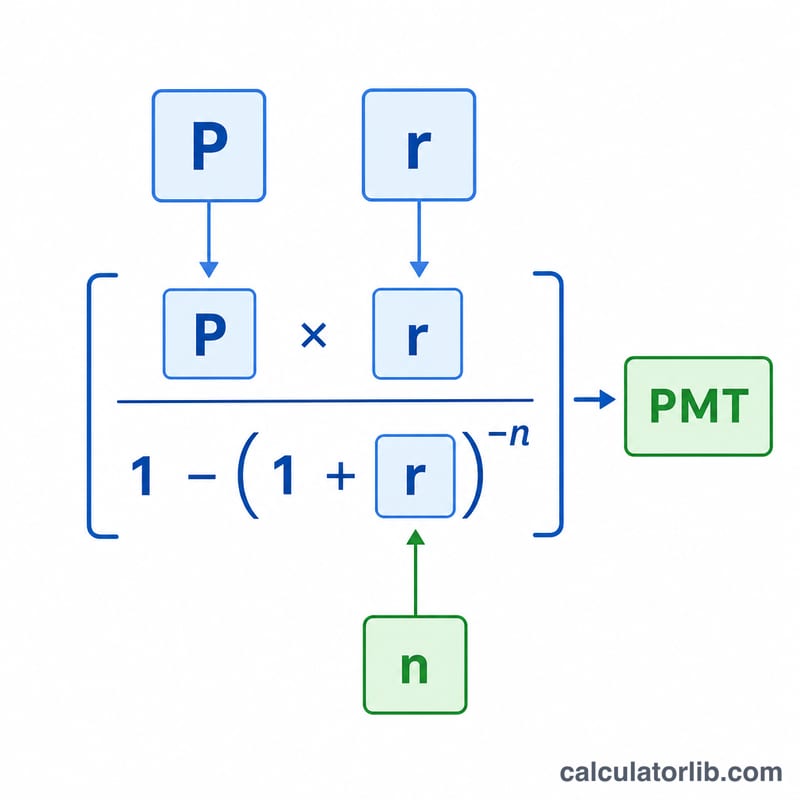

La cuota se obtiene con la ecuación del préstamo amortizable

$$M = P \cdot \frac{r}{1 - (1+r)^{-n}}$$donde \(P\) es el capital, \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de cuotas mensuales (años × 12). Si el tipo de interés es del 0 %, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Supongamos que pides prestados 15.000 $ a un 7,5 % de interés anual durante 5 años. El tipo mensual es \(0{,}075 \div 12 = 0{,}00625\) y el número de cuotas es 60. La cuota mensual resulta de unos 300,57 $. A lo largo de todo el plazo pagarías alrededor de 18.034 $ en total, lo que supone unos 3.034 $ en intereses.

Preguntas frecuentes

¿Incluye los gastos de apertura o las comisiones? No: solo tiene en cuenta el capital y los intereses del préstamo. Las comisiones de apertura o los seguros aumentarían tu coste real.

¿El tipo es la TAE o el interés nominal? Introduce el tipo de interés nominal anual. Si solo conoces la TAE, sirve como buena aproximación en un préstamo sin comisiones. (En España es habitual ver tanto el TIN como la TAE; esta última incluye comisiones y otros gastos.)

¿Sirve para un préstamo personal o una línea de crédito con garantía hipotecaria? Sí: cualquier préstamo a plazos con tipo fijo y totalmente amortizable sigue las mismas matemáticas.