¿Qué es una calculadora de refinanciación de coche?

Una calculadora de refinanciación de coche estima la nueva cuota mensual de tu préstamo de coche al refinanciarlo con otro tipo de interés o plazo distinto, y luego la compara con tu cuota actual para mostrarte cuánto podrías ahorrar. Funciona con cualquier moneda, aunque aquí las etiquetas aparecen en dólares ($).

Cómo usarla

Introduce el saldo pendiente de tu préstamo (el capital que todavía debes), tu cuota mensual actual, el nuevo tipo de interés anual que te han ofrecido y el nuevo plazo del préstamo en meses. La calculadora te devuelve la nueva cuota mensual, el ahorro mensual y el ahorro total a lo largo de la vida del nuevo préstamo.

La fórmula

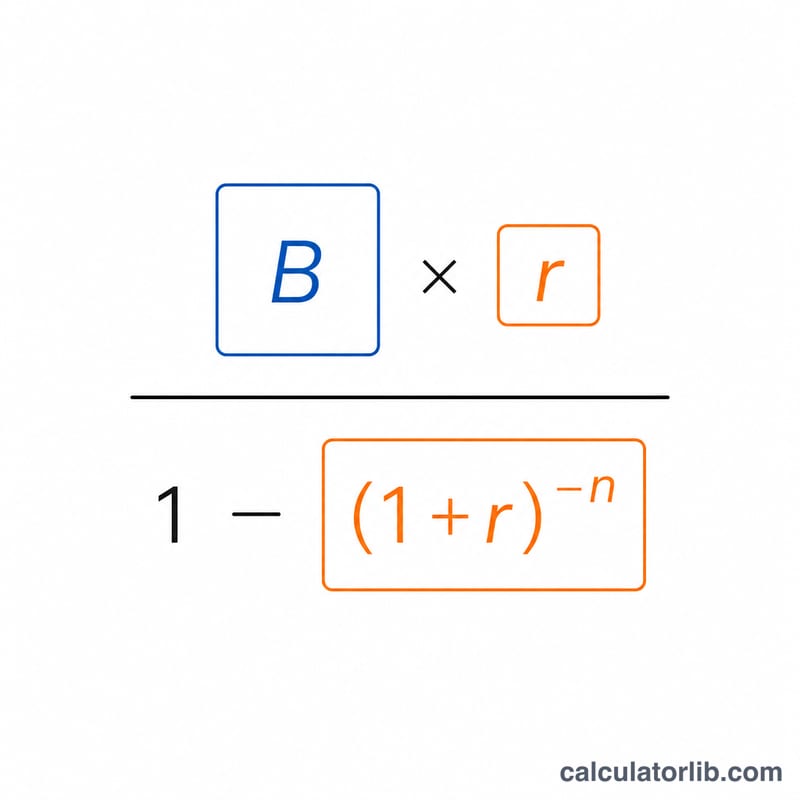

La nueva cuota se obtiene con la fórmula estándar de amortización:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$

donde \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número de meses. El ahorro mensual es simplemente tu cuota anterior menos la nueva cuota, y el ahorro total es esa cifra multiplicada por el plazo.

Ejemplo práctico

Supongamos que debes 20.000 $, pagas actualmente 450 $/mes y refinancias al 5 % a 48 meses. El tipo mensual \(r = 0{,}05 \div 12 = 0{,}0041667\). La nueva cuota es \(20000 \times 0{,}0041667 \div (1 - 1{,}0041667^{-48}) \approx 460{,}59\,\$\). El ahorro mensual \(= 450 - 460{,}59 = -10{,}59\,\$\) (en realidad la cuota subió), y el total a 48 meses \(\approx -508{,}12\,\$\), es decir, esta refinanciación sale más cara, no más barata.

Preguntas frecuentes

¿Por qué puede salir el ahorro negativo? Un tipo más bajo no siempre significa pagar menos: un plazo más largo o diferente puede aumentar la cuota o los intereses totales. Un ahorro negativo significa que el nuevo préstamo cuesta más.

¿Incluye las comisiones? No. La refinanciación puede llevar comisiones de apertura o de cambio de titularidad; réstalas aparte para conocer el ahorro neto real.

¿Qué saldo debo introducir? Usa tu saldo de capital pendiente (lo que te queda por pagar), no el importe original del préstamo.