¿Qué es una calculadora de renta vitalicia inmediata?

Una renta vitalicia inmediata (en inglés, single-premium immediate annuity o SPIA) convierte una suma única de dinero en un flujo de pagos periódicos garantizados que comienzan de inmediato. Esta herramienta estima cuánto ingreso recibirías en cada periodo a partir de tu prima, una tasa de interés supuesta, la duración del plazo de pago y la frecuencia con la que se reciben los abonos. Ten en cuenta que se trata de un producto financiero típico de mercados como Estados Unidos; en cada país los seguros de renta y su tratamiento fiscal pueden variar, así que conviene confirmar las reglas locales con tu aseguradora.

Cómo usarla

Introduce el capital (la suma única o prima que pagas), la tasa de interés anual que supone aplicar la aseguradora, el plazo de pago en años y la frecuencia de pago (mensual, trimestral, semestral o anual). La calculadora te devuelve el ingreso por pago, el número total de pagos, el desembolso total y los intereses totales generados durante la vigencia del contrato.

La fórmula explicada

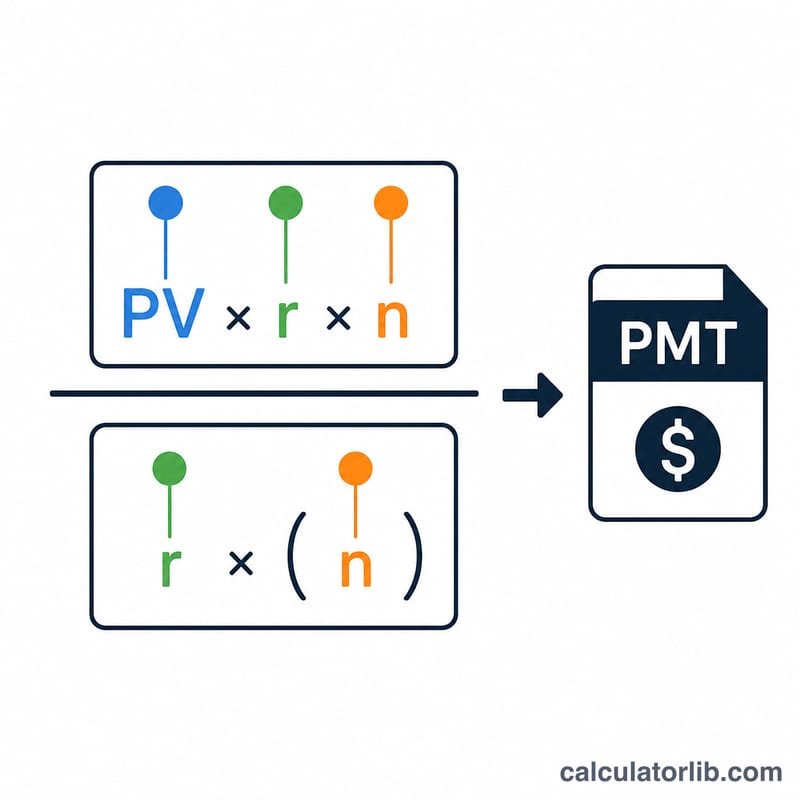

El pago se obtiene con la fórmula estándar de amortización de rentas:

$$\text{PMT} = \frac{\text{VP} \cdot r}{1 - (1 + r)^{-n}}$$Aquí VP es el valor presente (tu prima), r es la tasa de interés periódica (tasa anual ÷ número de pagos al año) y n es el número total de pagos (años × pagos al año). Cuando la tasa es cero, el pago simplemente equivale a \(\text{VP} \div n\).

Ejemplo práctico

Supongamos que pagas una prima de 100.000 $ por una renta que genera un 5 % anual, con pagos mensuales durante 20 años. La tasa periódica es \(0{,}05 \div 12 = 0{,}0041667\) y hay 240 pagos.

$$\text{PMT} = \frac{100{.}000 \times 0{,}0041667}{1 - 1{,}0041667^{-240}} \approx 659{,}96 \text{ \$ al mes}$$lo que supone un desembolso total de unos 158.389 $, es decir, aproximadamente 58.389 $ en intereses.

Preguntas frecuentes

¿Es un ingreso garantizado? La calculadora muestra una estimación matemática. Las cotizaciones reales de una aseguradora dependen de la edad, el sexo, las hipótesis de mortalidad, las comisiones y las tasas vigentes.

¿Tiene en cuenta la inflación? No: modela una renta fija (no indexada). Las rentas ajustadas a la inflación pagan menos al principio.

¿Qué tasa debería usar? Usa una tasa cercana a la que las aseguradoras aplican actualmente (a menudo entre el 3 % y el 6 %) para obtener una estimación realista.