¿Qué es una calculadora de pago de anualidades?

Una calculadora de pago de anualidades determina la cuota fija y periódica (PMT) necesaria para amortizar por completo un valor actual —como el capital de un préstamo o una suma de dinero invertida— a lo largo de un número determinado de periodos y a un tipo de interés concreto. Es el cálculo que hay detrás de las cuotas de una hipoteca, los préstamos de coche y los pagos estructurados. Esta herramienta es universal y no depende de ninguna moneda: introduce los importes en la divisa que prefieras.

Cómo usarla

Introduce el valor actual (la cantidad que pides prestada o inviertes hoy), el tipo de interés anual en porcentaje, el plazo en años y cuántos pagos se realizan al año (mensual, trimestral, semestral o anual). La calculadora te devuelve la cuota por periodo, junto con el importe total pagado y los intereses totales durante toda la vida de la anualidad.

La fórmula explicada

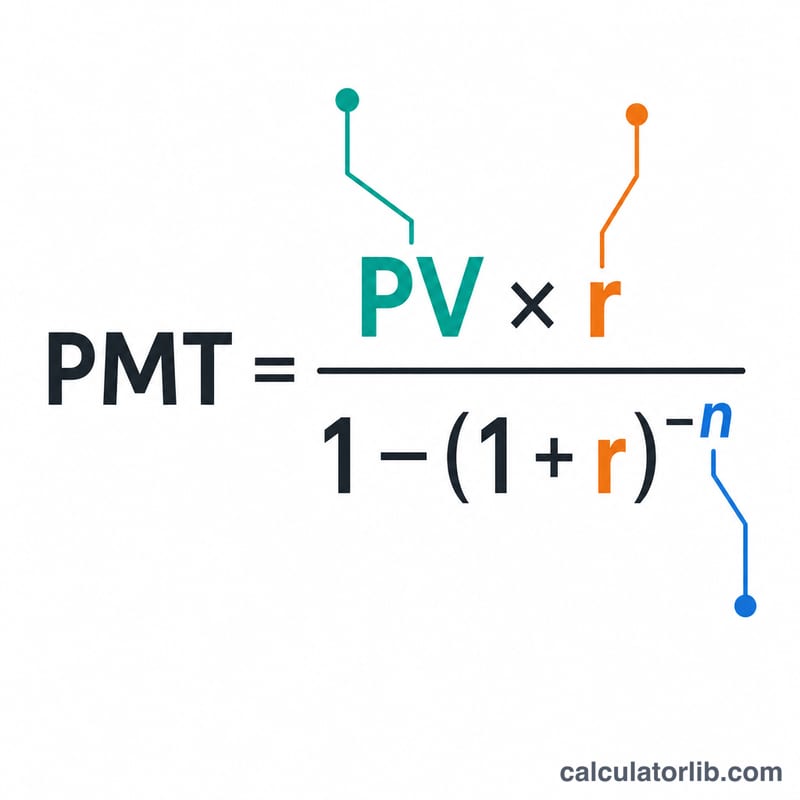

La ecuación clave es $$\text{PMT} = \frac{VA \cdot r}{1 - (1 + r)^{-n}}$$ donde \(VA\) es el valor actual, \(r\) es el tipo de interés por periodo y \(n\) es el número total de pagos. El tipo periódico se obtiene dividiendo el tipo anual entre el número de pagos por año (\(r = \text{anual} \div f\)), y \(n\) equivale a los años \(\times f\). Cuando el tipo de interés es cero, la cuota es simplemente \(VA \div n\).

Ejemplo resuelto

Imagina que pides 100.000 a un 6 % de interés anual, a devolver mensualmente durante 30 años. Aquí \(r = 0{,}06 \div 12 = 0{,}005\) y \(n = 30 \times 12 = 360\). Entonces $$\text{PMT} = \frac{100.000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx 599{,}55$$ al mes. A lo largo de los 360 pagos abonarás unos 215.838, de los cuales alrededor de 115.838 corresponden a intereses.

Preguntas frecuentes

¿Es una anualidad ordinaria? Sí: se asume que los pagos se realizan al final de cada periodo (anualidad ordinaria o vencida), que es lo habitual en la mayoría de los préstamos.

¿Y si el tipo de interés es del 0 %? La calculadora reparte el valor actual a partes iguales entre todos los periodos (\(VA \div n\)).

¿Puedo usarla para retiradas de ahorros? Sí. La misma fórmula te indica la retirada periódica sostenible a partir de una suma que genera una rentabilidad fija.