¿Qué es una calculadora de pago final (balloon)?

Un préstamo con pago final —conocido en inglés como balloon— se caracteriza por cuotas periódicas reducidas durante todo el plazo y un único pago de gran cuantía que vence al final. Esta calculadora determina con exactitud el importe de ese pago final a partir del importe del préstamo, el tipo de interés, el plazo y la cuota que realmente abonas cada mes.

Cómo utilizarla

Introduce el importe inicial del préstamo, el tipo de interés anual, el plazo en años y tu cuota mensual fija. La calculadora capitaliza el saldo mes a mes, descuenta el valor de todas las cuotas pagadas y muestra el pago final pendiente al vencimiento, junto con la suma de las cuotas periódicas y el total abonado.

La fórmula explicada

El saldo pendiente tras \(n\) cuotas es:

$$\text{Pago final} = P\,(1+r)^{n} - \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}$$

donde \(P\) es el capital, \(r\) es el tipo de interés periódico (mensual) \(= \text{tipo anual} \div 12 \div 100\), \(n\) es el número de cuotas \(= \text{años} \times 12\) y \(\text{PMT}\) es la cuota periódica. El primer término hace crecer el capital con interés compuesto; el segundo es el valor futuro de una renta ordinaria de cuotas, que reduce el saldo.

Ejemplo práctico

Imagina que pides 200.000 $ al 5 % de interés anual a 5 años y pagas 1.073,64 $ al mes. El tipo mensual \(r = 0{,}05/12 \approx 0{,}0041667\) y \(n = 60\). \((1+r)^{60} \approx 1{,}283359\).

$$\text{Pago final} = 200000 \times 1{,}283359 - 1073{,}64 \times \frac{1{,}283359 - 1}{0{,}0041667} \approx 256671{,}7 - 73014{,}0 \approx 183\,657{,}68\ \$$$que siguen pendientes al final.

Términos clave explicados

Un préstamo globo es un préstamo cuyos pagos mensuales programados no amortizan completamente el monto prestado durante el plazo del préstamo, dejando un gran monto final único —el pago globo— vencido al final. Los términos a continuación definen cada cantidad que alimenta la fórmula del globo \(B = A\,(1+r)^{n} - M\,\dfrac{(1+r)^{n}-1}{r}\).

- Principal (\(A\))

- El monto original de dinero prestado, antes de que se acumule algún interés. Este es el monto del préstamo sobre el que se calcula el saldo y el globo.

- Tasa de interés periódica (\(r\))

- La tasa de interés aplicada a cada período de pago. Para un préstamo mensual, equivale a la tasa nominal anual dividida por 12 (y por 100 para convertir de un porcentaje), es decir, \(r = \dfrac{\text{tasa anual \%}}{1200}\). Por ejemplo, una tasa anual del 6% da una tasa mensual de \(0.06/12 = 0.005\).

- Plazo / número de pagos (\(n\))

- El conteo total de períodos de pago durante la vida del préstamo. Para un préstamo mensual, \(n = 12 \times \text{años}\). En un préstamo globo este es el cronograma en el que se basa el pago o el período hasta el vencimiento del globo.

- Pago periódico (PMT, \(M\))

- El monto fijo pagado en cada período (típicamente mensual). En un préstamo globo este pago es deliberadamente menor que el monto necesario para amortizar completamente el principal al vencimiento, lo que deja un saldo pendiente.

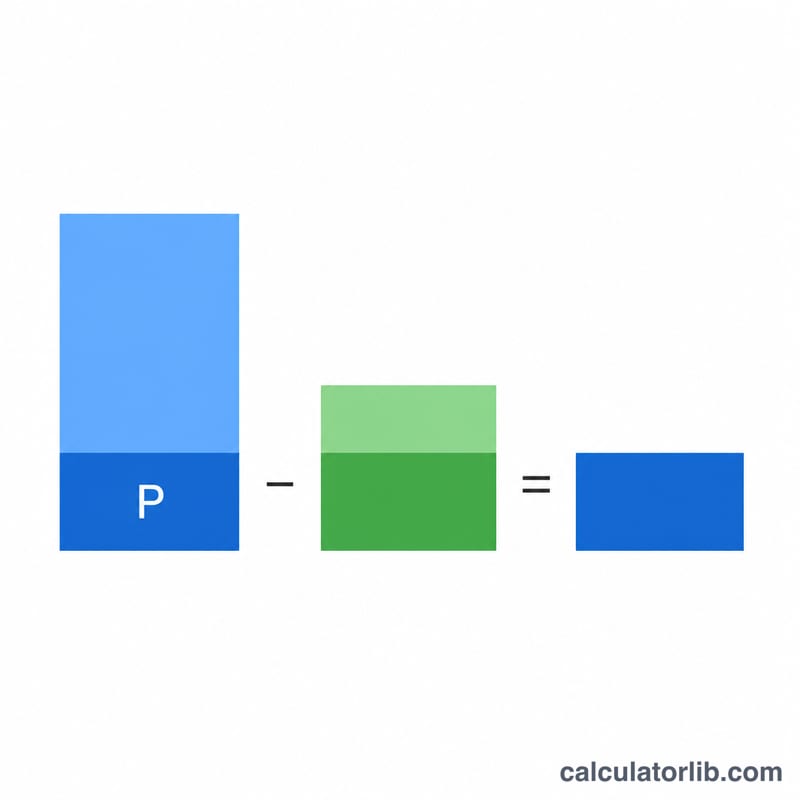

- Pago globo (\(B\))

- El monto único y grande de suma única que aún se debe al vencimiento después de que se hayan realizado todos los pagos periódicos regulares. Equivale al valor futuro del principal menos el valor futuro de los pagos realizados.

- Amortización

- La reducción gradual del saldo principal de un préstamo a través de pagos programados, donde cada pago cubre primero el interés acumulado y aplica el resto al principal. Un préstamo totalmente amortizado termina con saldo cero; un préstamo globo se amortiza solo parcialmente.

- Valor futuro de una anualidad

- El valor acumulado de una corriente de pagos periódicos iguales que crece en la tasa de interés periódica, dado por \(M\,\dfrac{(1+r)^{n}-1}{r}\). En la fórmula del globo este término representa cuánto los pagos del prestatario han compensado efectivamente el compuesto del principal.

- Vencimiento

- La fecha en que el plazo del préstamo termina y cualquier saldo restante —el pago globo— se vence en su totalidad. Al vencimiento el prestatario debe pagar, refinanciar o de otra forma liquidar el globo.

Preguntas frecuentes

¿Por qué es tan elevado el pago final? Porque la cuota mensual es baja (muchas veces cubre casi solo los intereses), se amortiza muy poco capital y al final queda un importe muy grande por pagar.

¿Puede ser cero el pago final? Sí. Si la cuota es lo bastante alta para amortizar por completo el préstamo, el saldo llega a cero y no hay pago final que abonar.

¿Depende de la moneda o del país? No. Las matemáticas son universales; basta con introducir los importes en tu propia moneda.