¿Qué es la utilización de crédito?

El ratio de utilización de crédito es el porcentaje del crédito rotativo total que tienes disponible y que estás usando en este momento. Se trata de uno de los factores con mayor peso en los modelos de puntuación crediticia: representa cerca del 30 % de una puntuación FICO típica (el sistema más utilizado en Estados Unidos; en otros países existen sistemas equivalentes, pero el principio es el mismo). Para las entidades financieras, un ratio bajo es señal de que gestionas tu crédito con responsabilidad y no estás sobreendeudado.

Cómo usar esta calculadora

Introduce la suma de los saldos de todas tus tarjetas de crédito y la suma de sus límites de crédito. La calculadora divide el total de saldos entre el total de límites y lo multiplica por 100 para mostrar el resultado en porcentaje. Además, te indica cuánto crédito te queda disponible y una valoración rápida de tu situación.

La fórmula, paso a paso

El cálculo es muy sencillo:

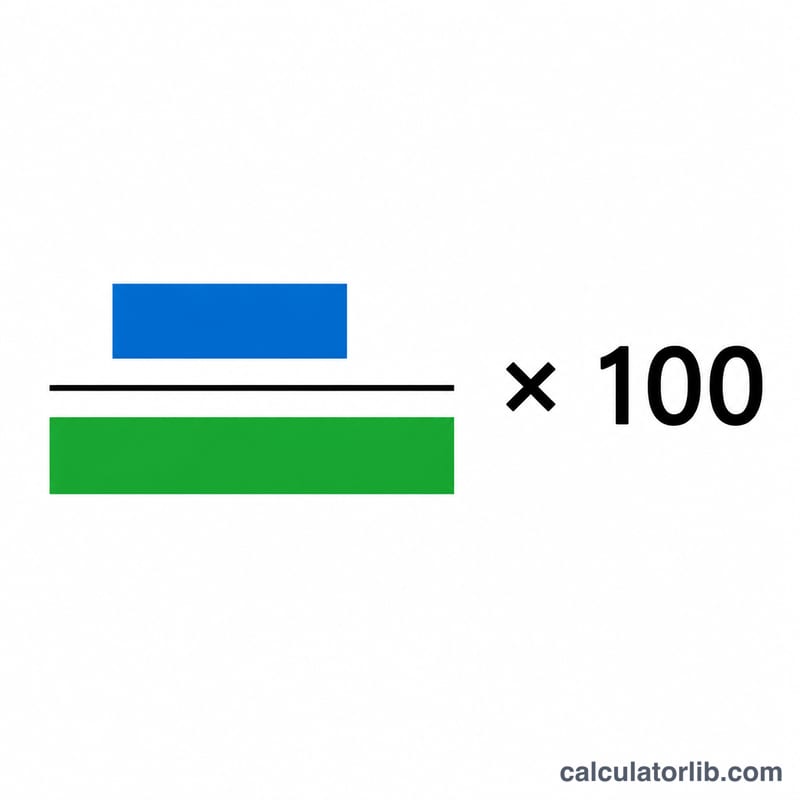

$$\text{Utilización} = \frac{\text{Total de saldos (\$)}}{\text{Total de límites de crédito (\$)}} \times 100\%$$Por ejemplo, si debes 3.000 $ repartidos en tarjetas con un límite combinado de 10.000 $, tu utilización es

$$(3{.}000 \div 10{.}000) \times 100 = 30\%$$

Ejemplo práctico

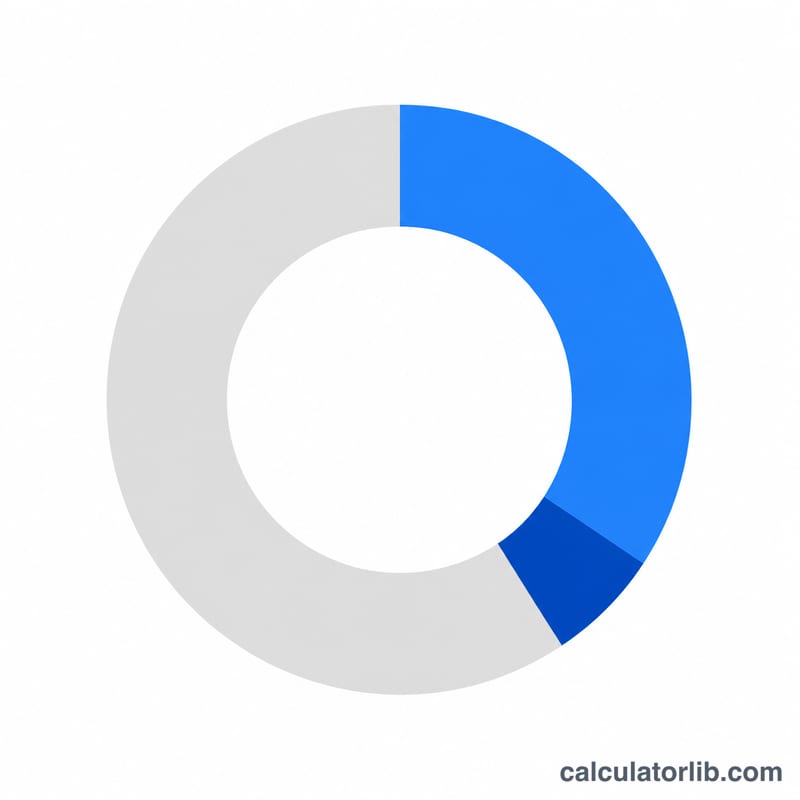

Imagina que tienes saldos de 1.500 $ y 750 $ en dos tarjetas, es decir, 2.250 $ en total, con un límite combinado de 9.000 $. La utilización sería \((2{.}250 \div 9{.}000) \times 100 = 25\%\). Esto se sitúa en el rango "Bueno", y te quedan 6.750 $ de crédito disponible.

Preguntas frecuentes

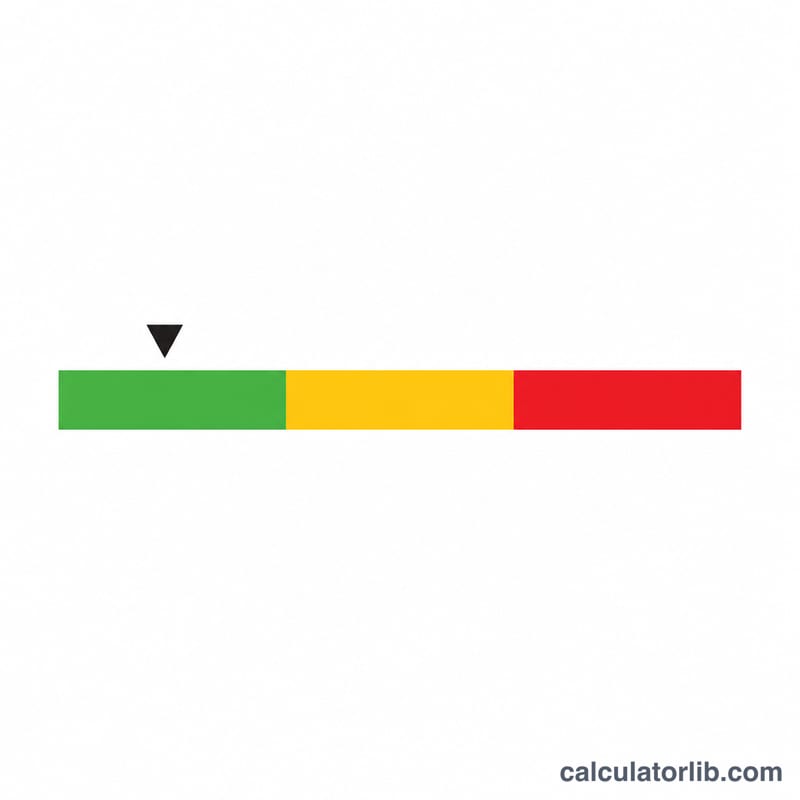

¿Cuál es un buen ratio de utilización? La mayoría de los expertos recomiendan mantenerlo por debajo del 30 %, y un nivel inferior al 10 % se considera excelente para maximizar tu puntuación.

¿Ayuda pagar una tarjeta? Sí. Reducir tus saldos disminuye directamente tu utilización, lo que puede mejorar tu puntuación crediticia con bastante rapidez.

¿Debería cancelar las tarjetas que no uso? Al cancelar una tarjeta, su límite desaparece del total, lo que puede hacer que tu ratio de utilización suba. A menudo conviene más mantener abiertas las tarjetas con comisiones bajas.