¿Qué es la utilización total de crédito?

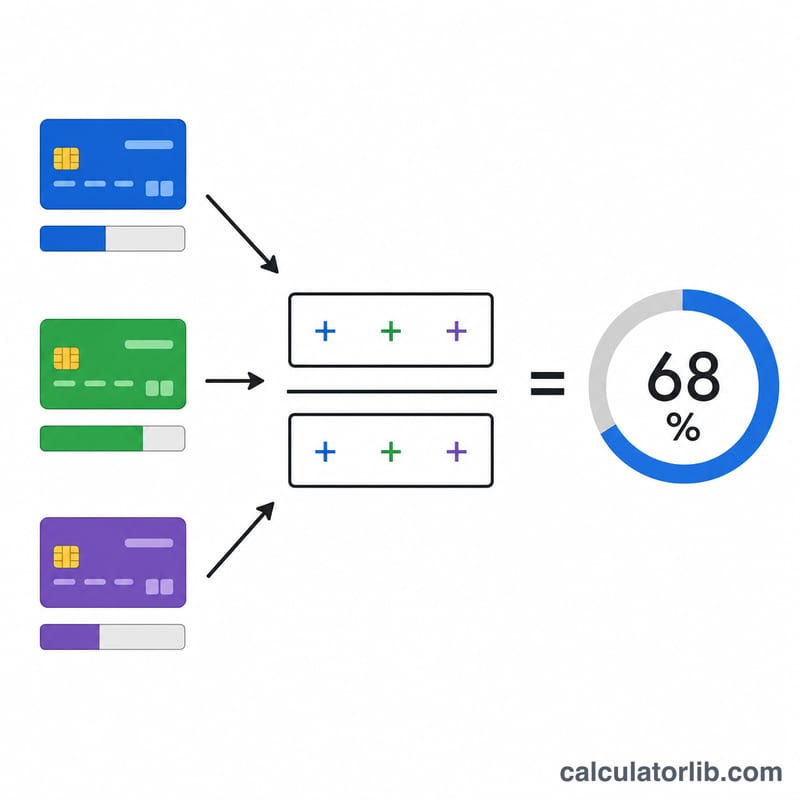

Tu ratio de utilización total (o agregada) de crédito es el porcentaje del crédito renovable disponible que estás usando en este momento sumando todas tus tarjetas. Es uno de los factores con más peso en tu puntuación crediticia: en modelos como FICO y VantageScore suele representar alrededor del 30%. Para las entidades es una señal rápida de cuánto dependes del dinero prestado. Ten en cuenta que estos modelos de scoring son propios de Estados Unidos; en España y otros países de habla hispana los bancos consultan otros registros (como ASNEF o la Central de Información de Riesgos del Banco de España), pero el principio de no abusar del crédito disponible es igual de válido.

Cómo usar esta calculadora

Introduce el saldo del último extracto y el límite de crédito de cada una de tus tarjetas. Deja en cero las filas de las tarjetas que no uses. La calculadora suma todos los saldos y todos los límites, y luego divide ambos totales para darte tu porcentaje de utilización agregada. También te muestra el crédito disponible combinado.

La fórmula, explicada

El cálculo es muy sencillo:

$$\text{Utilización} = \frac{\sum \text{Saldos}}{\sum \text{Límites}} \times 100\%$$A diferencia de la utilización por tarjeta, la cifra agregada agrupa todas las tarjetas juntas, de modo que una tarjeta al límite puede compensarse en parte con otras que tengan mucho límite sin usar.

Ejemplo práctico

Imagina que tienes tres tarjetas: un saldo de 500 $ sobre un límite de 2.000 $, 1.200 $ sobre un límite de 5.000 $ y 0 $ sobre un límite de 3.000 $. Total de saldos = 1.700 $; total de límites = 10.000 $. Utilización total:

$$\frac{1{,}700}{10{,}000} \times 100 = \mathbf{17\%}$$una cifra que se sitúa cómodamente dentro del rango saludable.

Preguntas frecuentes

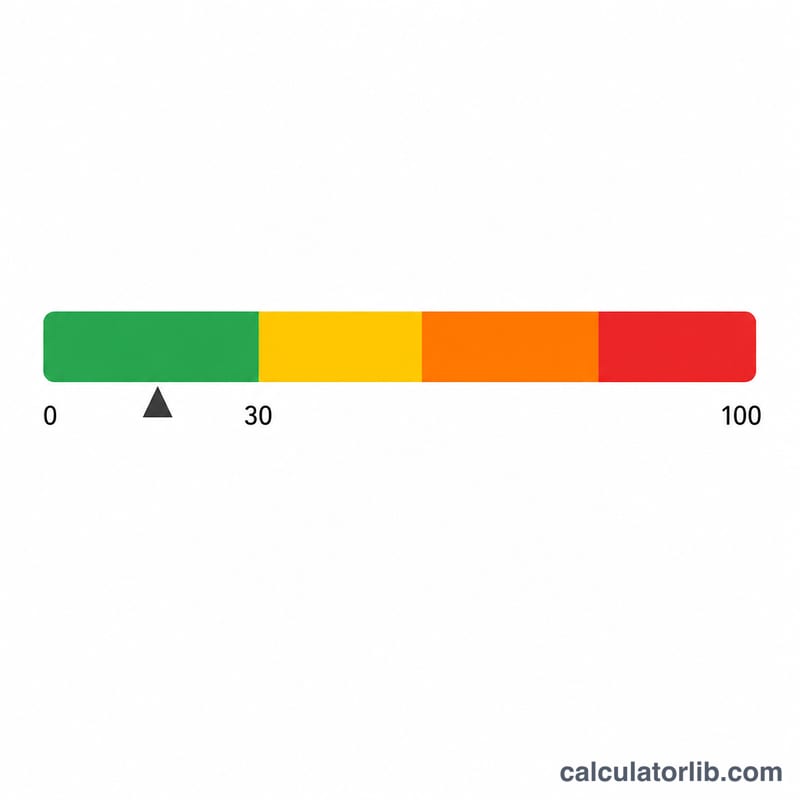

¿Qué porcentaje de utilización se considera bueno? La recomendación habitual es mantener la utilización total por debajo del 30%, y por debajo del 10% es lo ideal para sacar el máximo partido a tu puntuación.

¿Debería cancelar las tarjetas que no uso? Cancelar una tarjeta elimina su límite del total, lo que puede aumentar tu ratio de utilización y bajar tu puntuación. A menudo es preferible mantener abiertas las tarjetas con saldo cero.

¿La calculadora usa el saldo del extracto o el saldo actual? Las agencias de crédito suelen reportar el saldo del extracto, así que usa esa cifra para obtener la estimación más fiel a lo que ven las entidades.