クレジットカードの総利用率(合算)とは?

総利用率(合算ベースの利用率)とは、保有するすべてのクレジットカードを合わせたときに、利用可能なリボルビング枠全体のうち、現在どれくらいを使っているかをパーセンテージで示したものです。これは欧米のクレジットスコアにおいて最も影響の大きい要素の一つで、FICOやVantageScoreといったモデルでは一般にスコアの約30%を占めるとされています。貸し手は、その人がどれだけ借入に依存しているかを判断する目安として、この数値を活用します。なお、これは主に米国のクレジットスコア制度を前提とした指標です。日本のクレジットカードや「信用情報(CIC・JICCなど)」では利用率がスコア化されているわけではありませんが、利用残高と限度額の比率を把握しておくこと自体は、家計管理の指標として日本でも役立ちます。

この計算ツールの使い方

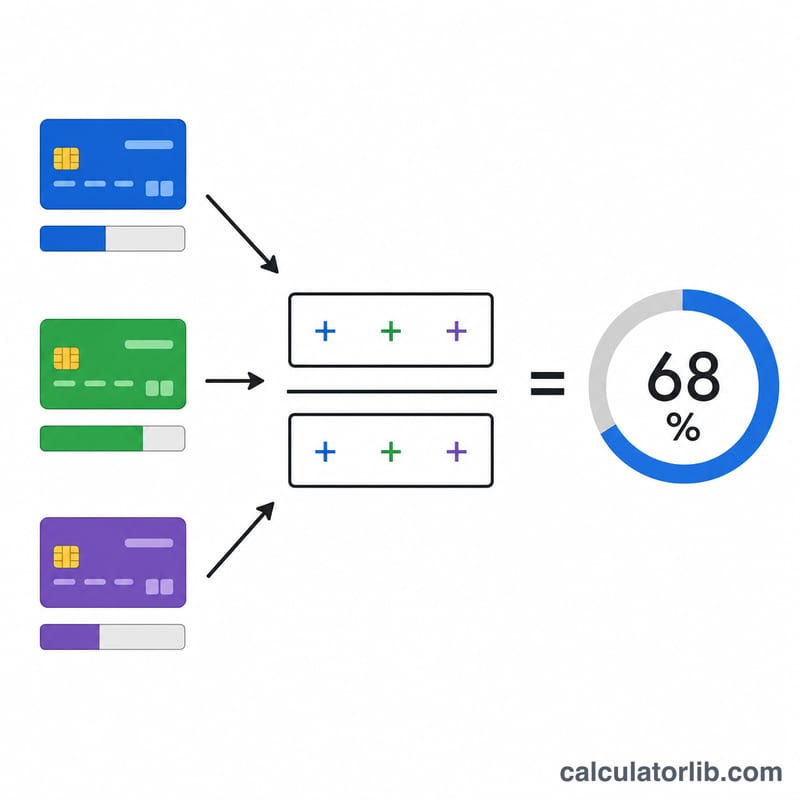

各カードについて、現在の請求残高(ステートメント残高)と利用限度額を入力してください。使っていないカードの欄は0のままで構いません。本ツールはすべての残高とすべての限度額をそれぞれ合計し、合計同士を割って合算利用率を算出します。あわせて、利用可能な残り枠の合計も表示されます。

計算式の仕組み

計算自体はとてもシンプルです。

$$\text{総利用率(%)} = \frac{\sum \text{Balances}}{\sum \text{Limits}} \times 100\%$$

where\quad \(\left\{ \begin{aligned} \sum \text{Balances} &= \text{Bal}_1 + \text{Bal}_2 + \text{Bal}_3 + \text{Bal}_4 \\ \sum \text{Limits} &= \text{Lim}_1 + \text{Lim}_2 + \text{Lim}_3 + \text{Lim}_4 \end{aligned} \right.\)

カードごとの利用率とは異なり、合算した数値ではすべてのカードをまとめて扱います。そのため、限度額いっぱいまで使っているカードがあっても、未使用の枠が大きい他のカードによって、ある程度は相殺されます。

計算例

たとえば、次の3枚のカードを持っているとします。限度額2,000ドルに対して残高500ドル、限度額5,000ドルに対して残高1,200ドル、限度額3,000ドルに対して残高0ドル。この場合、残高合計=1,700ドル、限度額合計=10,000ドルです。総利用率=$$\left(\frac{1{,}700}{10{,}000}\right) \times 100 = \textbf{17\%}$$となり、健全とされる範囲に十分収まっています。

よくある質問(FAQ)

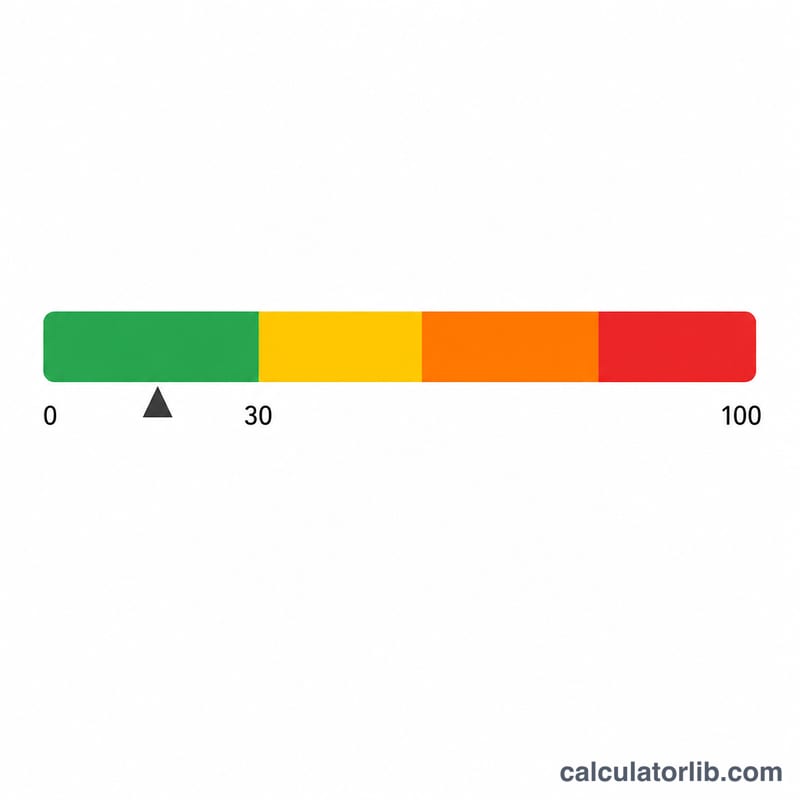

どのくらいの利用率が「良い」とされますか?

総利用率を30%未満に抑えるのが一般的な目安で、スコアを最大化するには10%未満が理想的とされています。

使っていないカードは解約すべき?

カードを解約すると、その限度額が合計から差し引かれます。その結果、利用率が上がり、(米国式スコアでは)スコアが下がる可能性があります。残高ゼロのカードは、無理に解約せず保有し続けたほうが有利なケースも多くあります。

この計算では請求残高と現在残高のどちらを使う?

信用情報機関に報告されるのは通常、請求書(ステートメント)時点の残高です。そのため、貸し手が実際に目にする数値に最も近い見積もりを得るには、ステートメント残高を入力するのがおすすめです。