Что такое общая кредитная нагрузка?

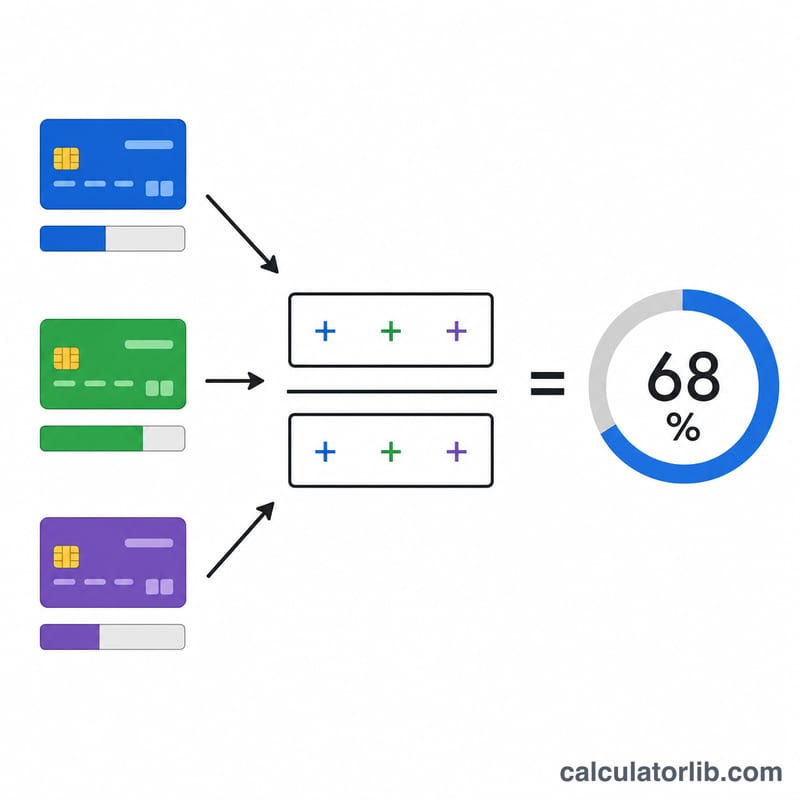

Общий (совокупный) коэффициент использования кредита — это процент от всего доступного вам возобновляемого лимита, который вы используете в данный момент сразу по всем кредитным картам вместе. Это один из самых весомых факторов кредитного рейтинга: в моделях FICO и VantageScore на него приходится около 30%. Для кредиторов это быстрый сигнал того, насколько сильно вы зависите от заёмных средств. Важно: FICO и VantageScore — это американские системы скоринга. В России подобный показатель тоже учитывается бюро кредитных историй (например, в ПКР — персональном кредитном рейтинге), но конкретные веса и правила расчёта отличаются.

Как пользоваться калькулятором

Введите текущую задолженность по выписке и кредитный лимит для каждой из ваших карт. Поля для неиспользуемых карт оставьте нулевыми. Калькулятор сложит все задолженности и все лимиты, разделит одно на другое и покажет ваш совокупный процент нагрузки. Дополнительно вы увидите общий объём доступного кредита.

Формула простыми словами

Расчёт предельно прост:

$$\text{Нагрузка} = \frac{\sum \text{Задолженности}}{\sum \text{Лимиты}} \times 100\%$$В отличие от нагрузки по отдельной карте, совокупный показатель объединяет все карты, поэтому одну «забитую под потолок» карту частично компенсируют другие — с большим неиспользованным лимитом.

Разбор на примере

Допустим, у вас три карты: задолженность $500 при лимите $2 000, $1 200 при лимите $5 000 и $0 при лимите $3 000. Сумма задолженностей = $1 700; сумма лимитов = $10 000. Общая нагрузка:

$$\text{Нагрузка} = \frac{1\,700}{10\,000} \times 100 = \mathbf{17\%}$$— это комфортно укладывается в здоровый диапазон.

Частые вопросы

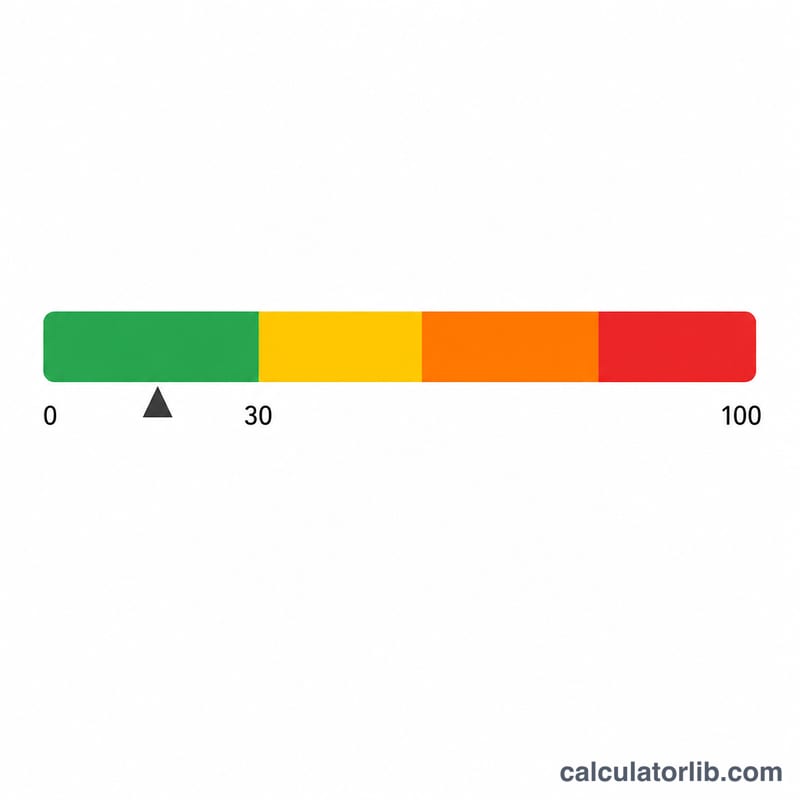

Какая нагрузка считается хорошей? Общепринятое правило — держать совокупную нагрузку ниже 30%, а для максимального рейтинга идеально оставаться ниже 10%.

Стоит ли закрывать неиспользуемые карты? При закрытии карты её лимит исчезает из общей суммы, из-за чего ваш коэффициент нагрузки может вырасти, а рейтинг — снизиться. Часто разумнее оставить карты с нулевым балансом открытыми.

Какой баланс использует калькулятор — по выписке или текущий? Кредитные бюро обычно получают данные о балансе на дату выписки, поэтому для самой точной оценки того, что видят кредиторы, берите именно эту цифру.