Что такое калькулятор погашения студенческого кредита?

Этот калькулятор показывает фиксированный ежемесячный платёж, необходимый для полного погашения студенческого кредита за выбранный срок, а также общую сумму процентов и итоговую сумму выплат. В основе — стандартная формула аннуитетного кредита: ту же математику используют банки и кредитные организации. Инструмент подходит для любой валюты, но учтите, что правила студенческих займов в разных странах отличаются. Например, в США это федеральные и частные student loans с собственными ставками и программами, а в России образовательные кредиты с господдержкой работают по другим условиям — поэтому конкретные нормы стоит уточнять для своей страны.

Как пользоваться

Введите текущий остаток долга, годовую процентную ставку (APR) и срок погашения в годах. Калькулятор переведёт срок в количество месяцев, годовую ставку — в месячную, а затем рассчитает фиксированный ежемесячный платёж, сумму процентов и итоговую стоимость. Чем короче срок, тем выше ежемесячный платёж, но тем меньше переплата по процентам.

Разбираем формулу

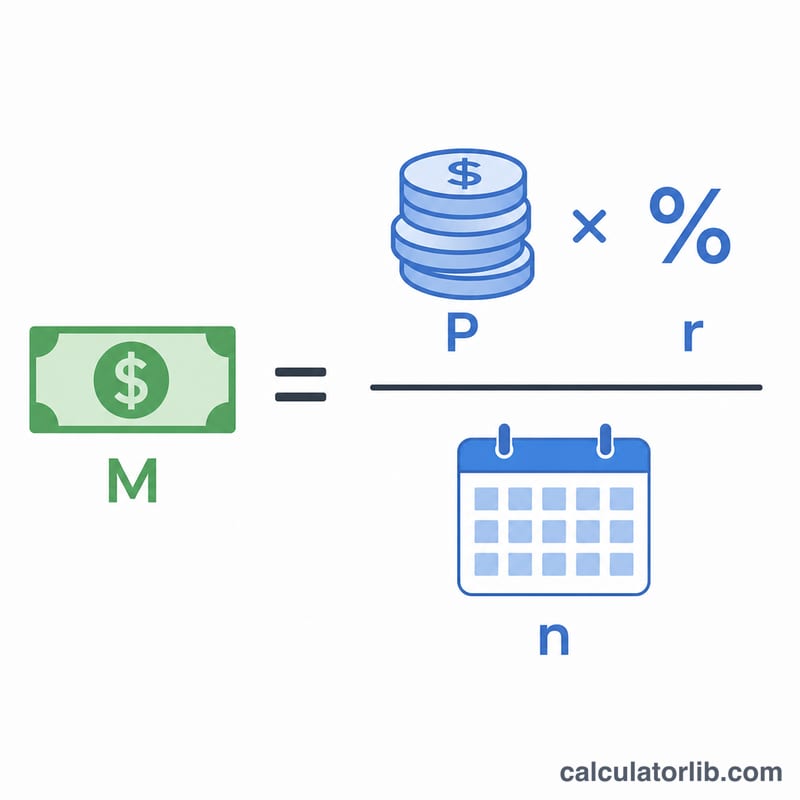

Ежемесячный платёж вычисляется так:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$где \(P\) — основной долг (остаток кредита), \(r\) — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а \(n\) — количество ежемесячных платежей (число лет × 12). Общая сумма процентов считается просто: \(M \times n - P\). Если ставка равна нулю, платёж — это просто \(P\), делённое на \(n\).

Пример расчёта

Допустим, вы должны $30 000 под 6% годовых на 10 лет. Месячная ставка составит \(0{,}06/12 = 0{,}005\), а \(n = 120\) платежей. Подставив значения, получим ежемесячный платёж около $333,06. За 120 месяцев вы выплатите примерно $39 967 — то есть около $9 967 уйдёт на проценты.

Частые вопросы

Учитываются ли комиссии или капитализированные проценты? Нет. Расчёт предполагает один остаток долга с фиксированной ставкой без дополнительных сборов. При необходимости прибавьте капитализированные проценты к сумме остатка.

Что будет, если вносить дополнительные платежи? Досрочные взносы сокращают и срок, и общую переплату по процентам. Этот калькулятор показывает базовый плановый платёж на весь срок.

Ставка фиксированная или плавающая? Расчёт исходит из фиксированной ставки на весь срок. Для кредитов с плавающей ставкой результат будет меняться вместе со ставкой.