ما هي حاسبة سداد القرض الطلابي؟

تقدّر هذه الحاسبة القسط الشهري الثابت المطلوب لسداد قرض طلابي بالكامل خلال مدة تختارها، إلى جانب إجمالي الفائدة التي ستدفعها والمبلغ الإجمالي المسدد. وهي تعتمد على معادلة إطفاء القروض القياسية، وهي الحسابات نفسها التي تستخدمها جهات الإقراض في القروض الطلابية الفيدرالية والخاصة (وهو نظام شائع في الولايات المتحدة تحديدًا). تعمل الأداة مع أي عملة، مع ملاحظة أن قواعد القروض الطلابية تختلف من دولة إلى أخرى، لذا تحقّق دائمًا من الأنظمة المعمول بها في بلدك.

كيفية استخدامها

أدخل رصيد قرضك الحالي، ونسبة الفائدة السنوية (APR)، ومدة السداد بالسنوات. تقوم الحاسبة بتحويل المدة إلى عدد أقساط شهرية، والنسبة السنوية إلى نسبة شهرية، ثم تحسب قسطك الشهري الثابت وإجمالي الفائدة والتكلفة الكلية. تذكّر أن المدة الأقصر ترفع قيمة القسط الشهري لكنها تقلّص إجمالي الفائدة بشكل كبير.

شرح المعادلة

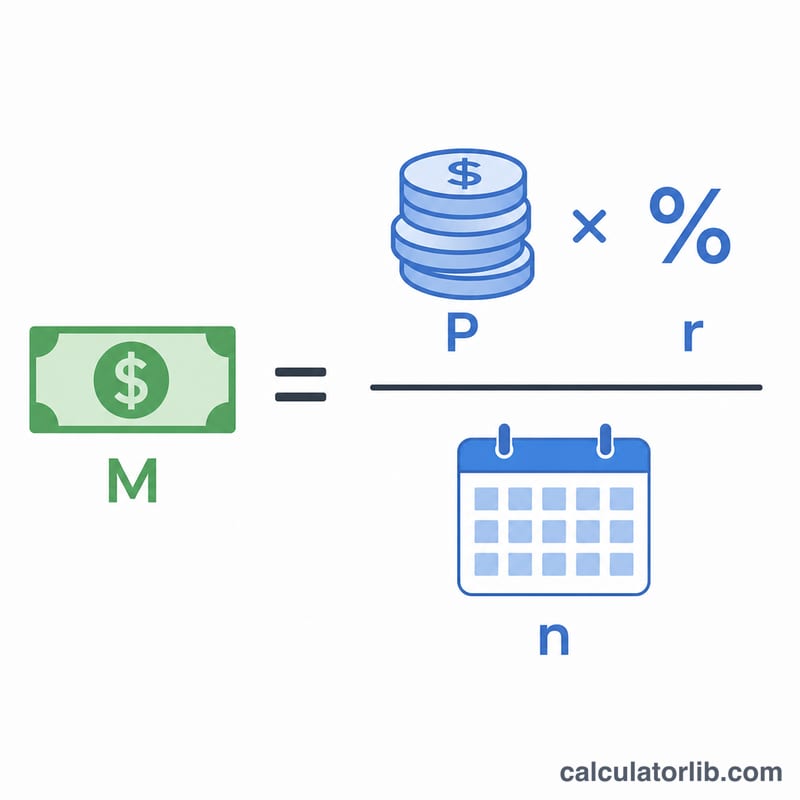

يُحسب القسط الشهري بالمعادلة $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ حيث \(P\) هو أصل القرض (رصيد القرض)، و\(r\) هو نسبة الفائدة الشهرية (النسبة السنوية مقسومة على 12 ثم على 100)، و\(n\) هو عدد الأقساط الشهرية (عدد السنوات \(\times\) 12). أما إجمالي الفائدة فيساوي ببساطة \(M \times n - P\). وإذا كانت نسبة الفائدة صفرًا، فإن القسط يساوي \(P\) مقسومًا على \(n\).

مثال تطبيقي

لنفترض أن عليك قرضًا بقيمة 30,000 دولار بنسبة فائدة سنوية 6% على مدى 10 سنوات. تكون النسبة الشهرية \(0.06/12 = 0.005\) وعدد الأقساط \(n = 120\) قسطًا. بتطبيق المعادلة نحصل على قسط شهري يبلغ نحو 333.06 دولار. وعلى مدى 120 شهرًا تدفع ما يقارب 39,967 دولارًا، أي أن نحو 9,967 دولارًا منها يذهب للفائدة.

الأسئلة الشائعة

هل تشمل الحاسبة رسوم القرض أو الفائدة المرسملة؟ لا. تفترض الحاسبة رصيدًا واحدًا بنسبة فائدة ثابتة دون أي رسوم إضافية؛ ويمكنك إضافة الفائدة المرسملة إلى الرصيد عند الحاجة.

ماذا لو سددت أقساطًا إضافية؟ الأقساط الإضافية تقلّص المدة وإجمالي الفائدة معًا. تعرض هذه الأداة القسط الأساسي المجدول للمدة الكاملة فقط.

هل النسبة ثابتة أم متغيرة؟ يفترض الحساب نسبة فائدة ثابتة طوال المدة. أما القروض ذات النسبة المتغيرة فستختلف نتائجها مع تغيّر النسبة.