Qu'est-ce que le calculateur de remboursement de prêt étudiant ?

Ce calculateur estime la mensualité fixe nécessaire pour rembourser intégralement un prêt étudiant sur la durée que vous choisissez, ainsi que le montant total des intérêts et la somme totale versée. Il s'appuie sur la formule classique du prêt amortissable, celle-là même qu'utilisent les organismes prêteurs, qu'il s'agisse de prêts étudiants publics ou privés. L'outil fonctionne avec n'importe quelle devise, mais gardez à l'esprit que les règles encadrant les prêts étudiants diffèrent d'un pays à l'autre. Aux États-Unis, par exemple, on distingue les federal student loans (prêts fédéraux) des prêts privés ; en France, le dispositif le plus proche est le prêt étudiant garanti par l'État, dont les modalités sont propres.

Comment l'utiliser

Saisissez le capital restant dû, le taux d'intérêt annuel (TAEG) et la durée de remboursement en années. Le calculateur convertit la durée en nombre de mensualités et le taux annuel en taux mensuel, puis détermine votre mensualité fixe, le total des intérêts et le coût global. Une durée plus courte augmente la mensualité, mais réduit fortement le montant total des intérêts.

La formule expliquée

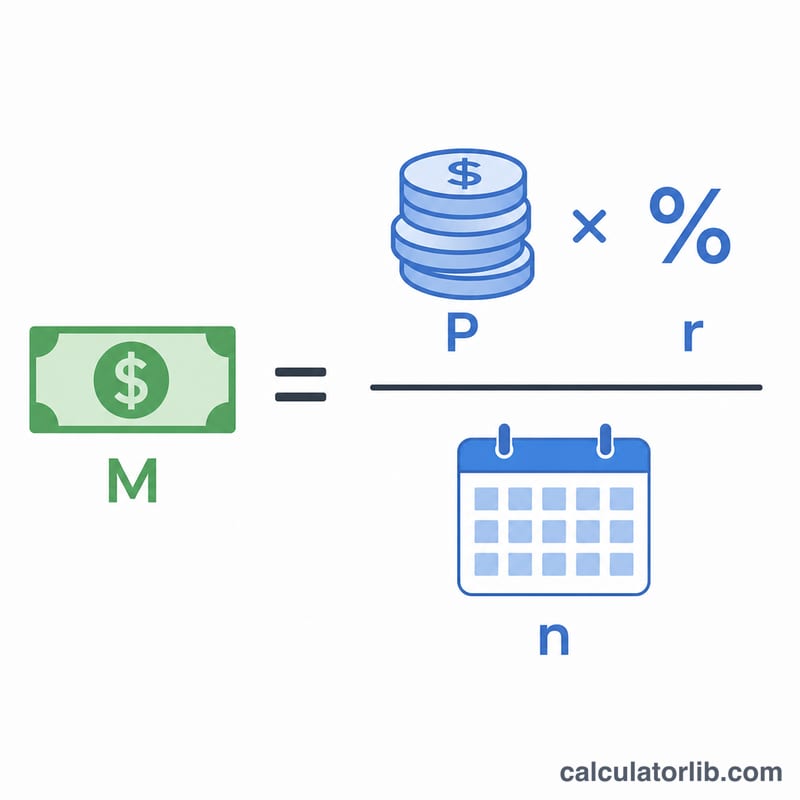

La mensualité se calcule ainsi :

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$

où \(P\) désigne le capital emprunté (le solde du prêt), \(r\) le taux d'intérêt mensuel (le taux annuel divisé par 12 puis par 100) et \(n\) le nombre de mensualités (durée en années \(\times\) 12). Le total des intérêts correspond simplement à \(M \times n - P\). Si le taux d'intérêt est nul, la mensualité se résume à \(P\) divisé par \(n\).

Exemple chiffré

Imaginons que vous deviez 30 000 $ à un TAEG de 6 % sur 10 ans. Le taux mensuel est de \(0{,}06/12 = 0{,}005\) et \(n = 120\) mensualités. En appliquant la formule, on obtient une mensualité d'environ 333,06 $. Sur 120 mois, vous remboursez près de 39 967 $, soit environ 9 967 $ d'intérêts.

Questions fréquentes

Les frais de dossier ou les intérêts capitalisés sont-ils pris en compte ? Non. Le calcul part du principe d'un capital unique à taux fixe, sans frais supplémentaires ; si besoin, intégrez les intérêts capitalisés directement dans le capital de départ.

Et si je verse des remboursements anticipés ? Les remboursements anticipés réduisent à la fois la durée et le total des intérêts. Cet outil affiche la mensualité de référence prévue sur la durée complète.

Le taux est-il fixe ou variable ? Le calcul suppose un taux fixe sur toute la durée. Les prêts à taux variable donneront un résultat différent à mesure que le taux évolue.