À quoi sert ce calculateur

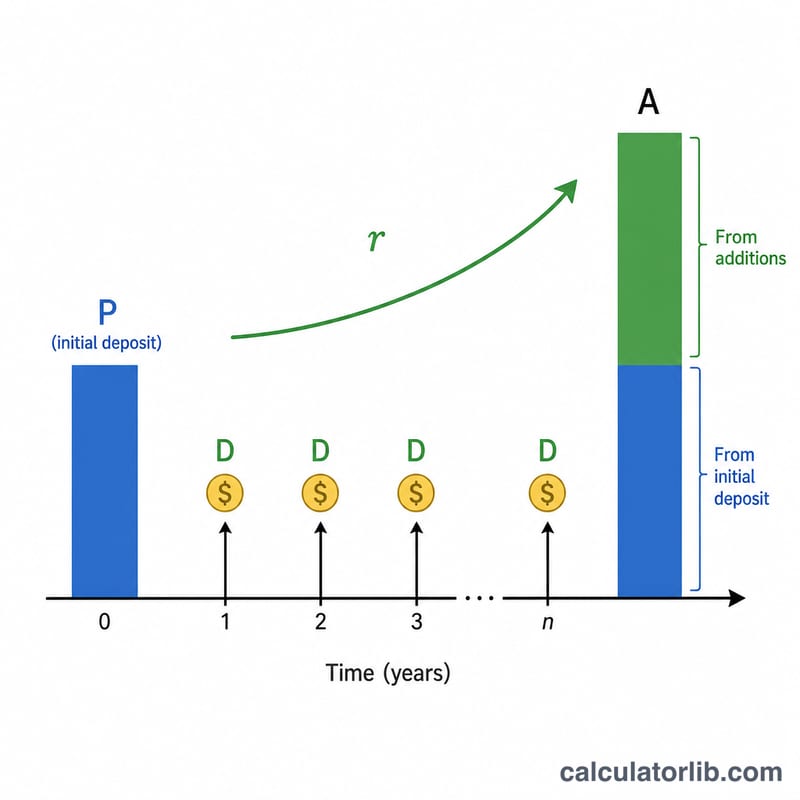

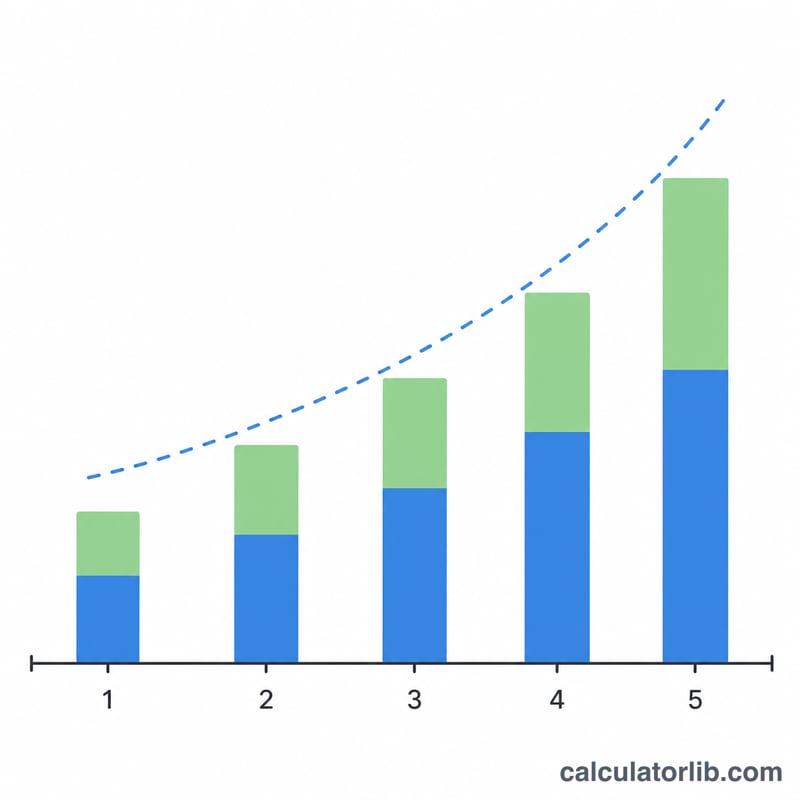

Cet outil projette la valeur qu'atteindra un compte d'épargne ou de placement après un certain nombre d'années, lorsque vous partez d'un dépôt initial auquel vous ajoutez chaque année le même montant. Il combine la croissance par capitalisation de votre solde de départ et la valeur future d'une série de versements annuels identiques, pour vous donner une estimation unique et réaliste de votre capital final.

Comment l'utiliser

Saisissez votre dépôt initial (\(P\)), le montant que vous comptez verser chaque année (\(D\)), le taux d'intérêt annuel en pourcentage et le nombre d'années à projeter. Le calculateur affiche votre capital final, le total de vos versements et les intérêts générés au-delà de ces versements.

La formule expliquée

Le capital se calcule ainsi : $$A = P\,(1+r)^{t} + D \times \frac{(1+r)^{t}-1}{r}$$ Le premier terme fait fructifier votre dépôt initial grâce aux intérêts composés. Le second correspond à la valeur future d'une annuité de fin de période : il suppose que chaque versement annuel est effectué en fin d'année, puis capitalisé pendant les années restantes. Le taux \(r\) est la forme décimale de votre pourcentage (5 % = 0,05). Si le taux est nul, la formule se simplifie en \(A = P + D \times t\).

Exemple chiffré

Supposons que vous déposiez 1 000 $, que vous ajoutiez 1 000 $ à la fin de chaque année, que vous obteniez 5 % par an et que vous épargniez pendant 10 ans. Le facteur de croissance est \(1{,}05^{10} \approx 1{,}62889\). Le dépôt initial atteint donc environ 1 628,89 $. La part liée aux versements vaut $$1\,000 \times \frac{1{,}62889 - 1}{0{,}05} \approx 12\,577{,}89\ \$$$ En additionnant le tout, on obtient un capital final d'environ 14 206,79 $, dont 11 000 $ proviennent de vos versements et environ 3 206,79 $ des intérêts.

Questions fréquentes

Les versements ont-ils lieu en début ou en fin d'année ? Ce calculateur retient des versements de fin d'année (annuité ordinaire) : le dernier versement ne produit donc pas d'intérêts au cours de sa dernière année.

Puis-je utiliser un taux de 0 % ? Oui. Sans intérêts, le capital équivaut à votre dépôt initial augmenté de l'ensemble de vos versements annuels.

L'inflation et les impôts sont-ils pris en compte ? Non. Les résultats sont des montants nominaux avant impôt ; réduisez le taux si vous souhaitez une estimation réelle (corrigée de l'inflation). Notez par ailleurs que les montants sont exprimés en dollars et que la fiscalité de l'épargne diffère d'un pays à l'autre — en France, par exemple, les produits comme le Livret A ou l'assurance-vie obéissent à leurs propres règles.