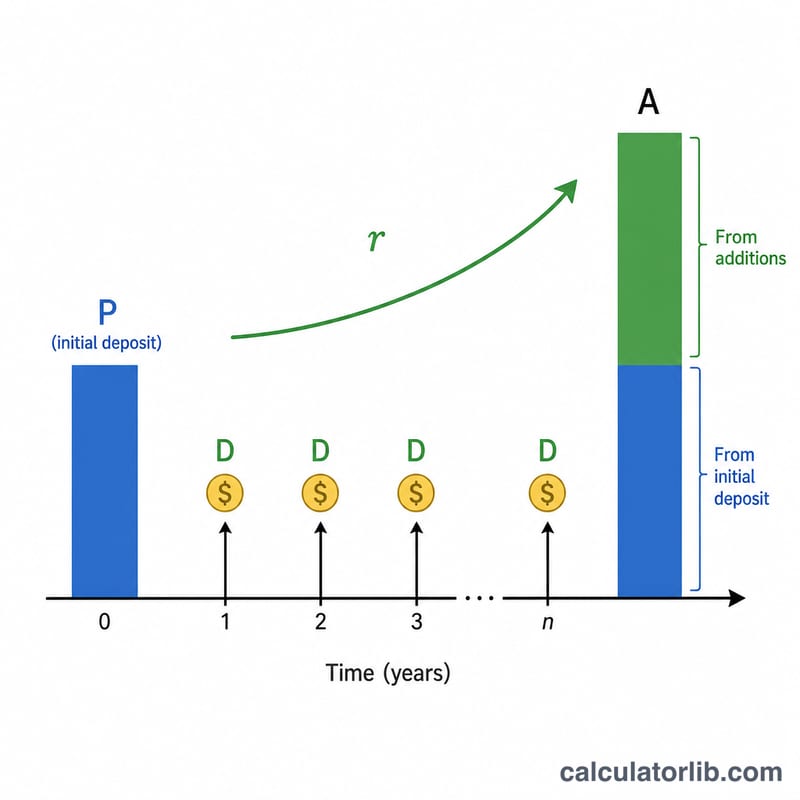

Что считает этот калькулятор

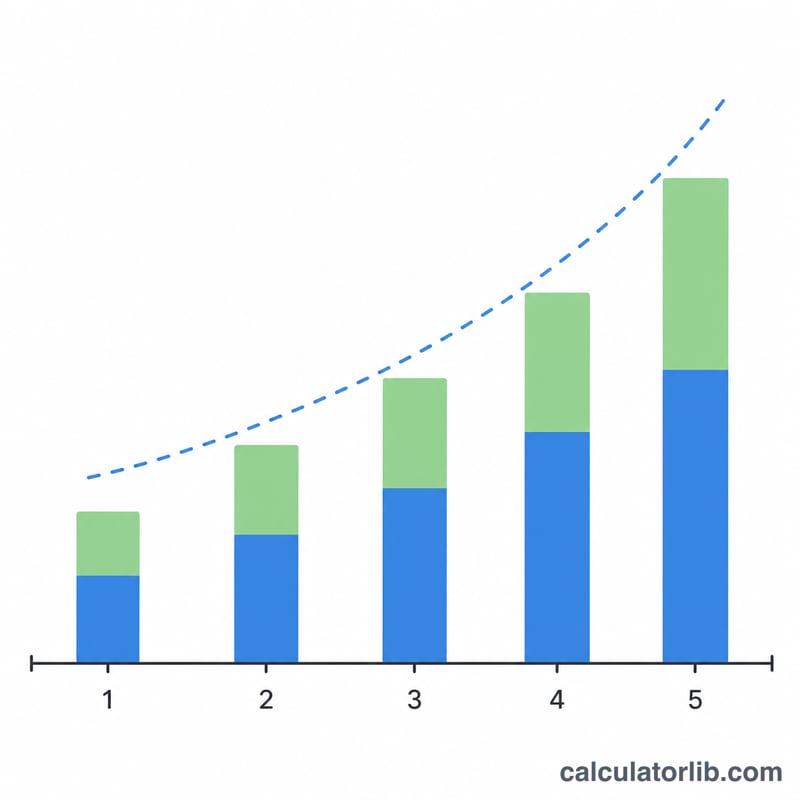

Инструмент показывает, какой суммой вы будете располагать на накопительном или инвестиционном счёте через заданное число лет, если начнёте со стартового взноса и будете каждый год добавлять одинаковую сумму. Расчёт объединяет рост стартового капитала под сложный процент с будущей стоимостью серии равных ежегодных пополнений — в итоге вы получаете один реалистичный прогноз итогового баланса.

Как пользоваться

Укажите стартовый вклад (\(P\)), сумму, которую планируете добавлять ежегодно (\(D\)), годовую процентную ставку в процентах и горизонт прогноза в годах. Калькулятор покажет итоговый баланс, общую сумму ваших взносов и проценты, начисленные сверх этих взносов.

Разбор формулы

Баланс рассчитывается по формуле $$A = P(1+r)^{t} + D \times \frac{(1+r)^{t} - 1}{r}$$ Первое слагаемое наращивает стартовый вклад под сложный процент. Второе — это будущая стоимость обычного аннуитета: предполагается, что каждое ежегодное пополнение вносится в конце года и затем работает оставшиеся годы. Ставка \(r\) — это десятичная форма процента (\(5\% = 0{,}05\)). Если ставка равна нулю, формула упрощается до \(A = P + D \times t\).

Пример расчёта

Допустим, вы вносите $1 000, добавляете по $1 000 в конце каждого года, получаете 5% годовых и копите 10 лет. Множитель роста составит \(1{,}05^{10} \approx 1{,}62889\). Стартовый вклад вырастет примерно до $1 628,89. Аннуитетная часть равна \(1\,000 \times \frac{1{,}62889 - 1}{0{,}05} \approx \$12\,577{,}89\). В сумме итоговый баланс — около $14 206,79, из которых $11 000 вы внесли сами, а примерно $3 206,79 — это начисленные проценты.

Частые вопросы

Пополнения вносятся в начале или в конце года? Калькулятор использует пополнения в конце года (обычный аннуитет), поэтому последний взнос в свой завершающий год процентов не приносит.

Можно ли указать ставку 0%? Да. Без процентов баланс равен стартовому вкладу плюс все ежегодные пополнения.

Учитываются ли инфляция и налоги? Нет. Результаты — это номинальные значения до налогов. Чтобы получить реальную (с поправкой на инфляцию) оценку, уменьшите ставку. Имейте в виду, что в России доход по вкладам сверх установленного необлагаемого лимита облагается НДФЛ, поэтому реальная доходность может оказаться ниже расчётной.