这个计算器能做什么

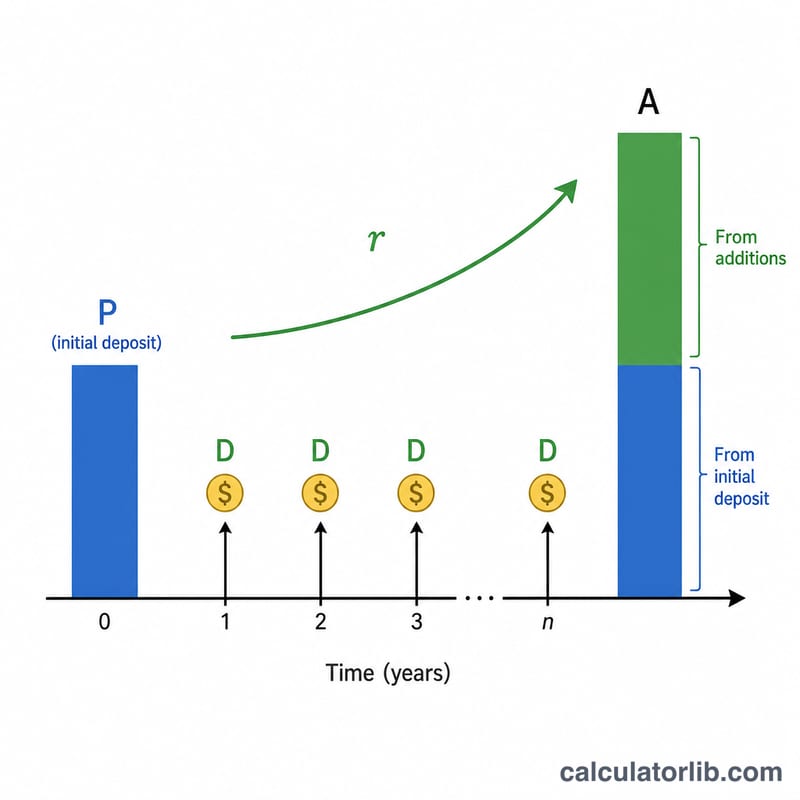

这款工具用于预测:当你以一笔初始本金开户,并在此后每年追加固定金额时,储蓄或投资账户在若干年后会增长到多少。它把初始余额的复利增值,与一系列等额年度追加的未来终值结合在一起,为你算出一个贴近现实的到期余额。

使用方法

输入你的初始本金(P)、每年计划追加的金额(D)、以百分比表示的年利率,以及你想预测的年数。计算器会给出最终余额、累计投入总额,以及在这些投入之上所赚取的利息。

公式详解

余额的计算公式为 $$A = P(1+r)^{t} + D \times \frac{(1+r)^{t} - 1}{r}$$第一项是初始本金按复利的增值;第二项是普通年金的未来终值——它假设每笔年度追加都在年末投入,随后按剩余年数继续复利。其中 \(r\) 是年利率的小数形式(5% = 0.05)。如果利率为零,公式可简化为 \(A = P + D \times t\)。

实例演算

假设你存入 1,000 美元,此后每年年末追加 1,000 美元,年利率 5%,存满 10 年。增长因子为 \(1.05^{10} \approx 1.62889\),初始本金增值到约 1,628.89 美元。年金部分为 \(1{,}000 \times \frac{1.62889 - 1}{0.05} \approx 12{,}577.89\) 美元。两者相加,最终余额约为 14,206.79 美元,其中本金投入为 11,000 美元,利息约为 3,206.79 美元。

常见问题

追加是在年初还是年末进行? 本计算器采用年末追加(即普通年金),因此最后一笔追加在当年不产生利息。

可以用 0% 的利率吗? 可以。在没有利息的情况下,余额就等于初始本金加上全部年度追加额。

是否考虑了通货膨胀或税费? 没有。结果均为税前名义金额;如果你想得到剔除通胀后的真实(实际)估算值,可以适当调低利率。