这个计算器能做什么

信用卡还款后余额计算器可以帮你算出还款之后实际还欠多少钱,并把账单周期内产生的利息一并计入。很多人以为:欠款 2,000 美元,还了 300 美元,余额就直接变成 1,700 美元——但实际上系统会先计息再扣款,所以真正的剩余余额会略高一些。这个工具就能帮你看清这个真实数字。

说明:本工具以美元($)和年利率 APR 为例,基于美国等市场常见的循环信用卡计息方式。中国大陆的信用卡通常按日计息(日利率约万分之五,并可能收取分期手续费),规则有所不同,但只要把币种和利率换成你卡片的实际数值,计算思路同样适用。

使用方法

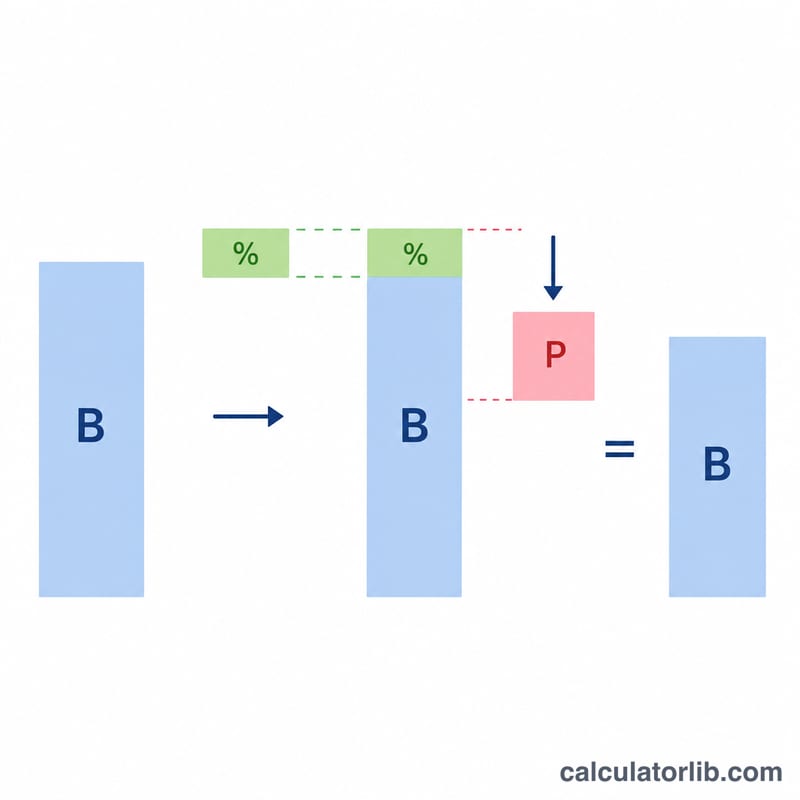

填入你的当期账单余额、信用卡的年利率(APR,即 Annual Percentage Rate),以及本期计划偿还的金额。计算器会先把年利率换算成月利率,对余额计入一个月的利息,再扣除你的还款额,最终显示将结转到下一期的欠款。

公式详解

核心公式为:

$$\text{剩余余额} = \max\!\left(0,\; \text{余额}\left(1 + \frac{\text{年利率}}{1200}\right) - \text{还款额}\right)$$首先,月利率 = 年利率 ÷ 12;用余额乘以月利率即得本期利息;将这笔利息加进余额后,再减去你的还款额。如果你的还款足以全部清偿,结果会显示为 \(\$0\)(不会出现负数)。

实例演算

假设你欠款 2,000 美元,年利率为 19.99%,本期还款 300 美元。月利率 = 19.99% ÷ 12 = 1.6658%。利息 = $2,000 × 0.016658 = $33.32。计入利息后的余额 = $2,033.32。扣除 300 美元还款后,你仍欠 $1,733.32——比直觉中的 1,700 美元大约多出 33 美元。

$$\text{月利率} = \frac{19.99\%}{12} = 1.6658\%$$$$\text{利息} = \$2{,}000 \times 0.016658 = \$33.32$$$$\$2{,}000 + \$33.32 - \$300 = \$1{,}733.32$$

常见问题

这个计算结果包含新增消费吗?不包含。它假设本周期内没有任何新的刷卡消费,只考虑已有余额、利息和你的还款。

利息是在还款之前还是之后计算的?本模型先对全部余额计息,再扣除还款。对于没有免息期的循环欠款来说,这是较为保守也较为常见的算法。

为什么我的剩余余额比预想的高?因为每个账单周期都会产生利息。欠款时间拖得越久,利息复利累积得越多——这也正是“多还、别只还最低还款额”能省钱的原因。