Bu Hesaplama Aracı Ne İşe Yarar?

Kredi Kartı Ödeme Sonrası Kalan Borç Hesaplama aracı, bir ödeme yaptıktan sonra — hesap dönemi boyunca işleyen faiz dâhil — hâlâ ne kadar borcunuz kalacağını gösterir. Çoğu kişi 300 $ ödemenin 2.000 $'lık bir borcu basitçe 1.700 $'a düşüreceğini sanır; oysa önce faiz eklenir, dolayısıyla gerçek kalan borç biraz daha yüksek çıkar. Bu araç o gerçek tutarı ortaya koyar.

Not: Bu hesaplamada faiz yıllık yüzde oranı (APR) mantığına göre yapılır; bu yapı özellikle ABD ve birçok yabancı ülkedeki kredi kartı sistemlerinde kullanılır. Türkiye'de bankalar genellikle aylık akdi faiz oranı üzerinden işlem yapar, ancak temel mantık aynıdır: elinizdeki yıllık oranı 12'ye bölerek aynı sonucu elde edebilirsiniz.

Nasıl Kullanılır?

Güncel ekstre borcunuzu, kartınızın yıllık faiz oranını (APR) ve bu dönem yapmayı planladığınız ödemeyi girin. Hesaplayıcı APR'yi aylık orana çevirir, borcunuza bir aylık faiz uygular, ardından ödemenizi düşerek bir sonraki döneme ne kadarının devredeceğini gösterir.

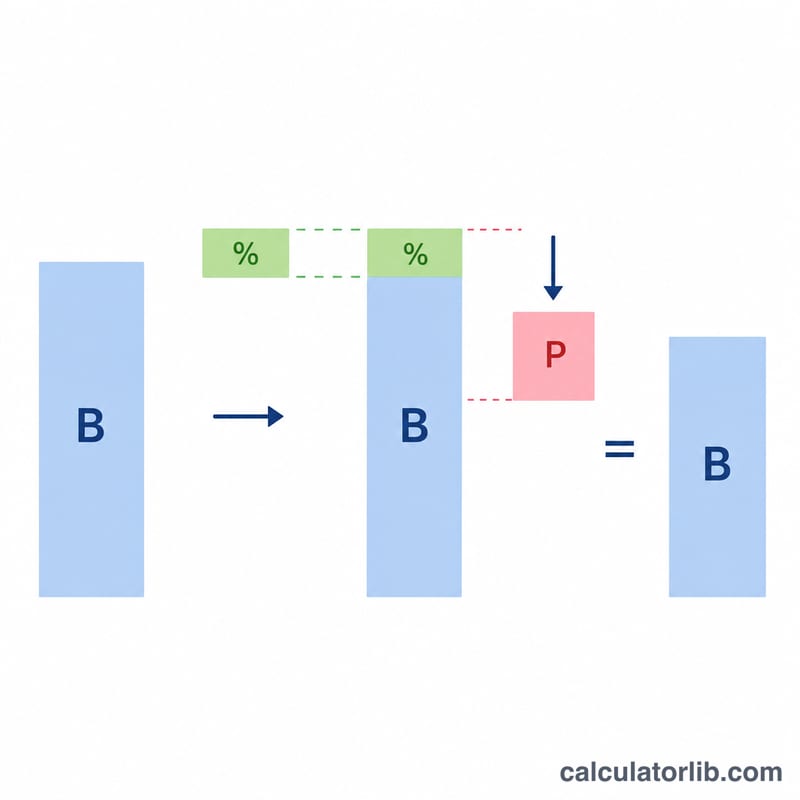

Formülün Açıklaması

Temel denklem şudur: $$\text{Kalan Borç} = \max\!\left(0,\; \text{Borç}\left(1 + \frac{\text{APR}}{1200}\right) - \text{Ödeme}\right)$$ Önce aylık dönem faiz oranı \(\text{APR} \div 12\) olarak bulunur. Borcunuzu bu oranla çarpmak dönemin faizini verir. Bu faiz borcunuza eklenir ve ardından ödemeniz düşülür. Ödemeniz borcun tamamını kapatıyorsa sonuç 0 $ olarak gösterilir (asla eksiye düşmez).

Örnek Hesaplama

Diyelim ki %19,99 APR ile 2.000 $ borcunuz var ve 300 $ ödeme yapıyorsunuz. Aylık oran \(19{,}99\% \div 12 = 1{,}6658\%\)'dir. Faiz = \(2.000\ \$ \times 0{,}016658 = 33{,}32\ \$\). Faizle birlikte borç = \(2.033{,}32\ \$\). 300 $'lık ödemeden sonra hâlâ 1.733,32 $ borcunuz vardır — yani basitçe tahmin edilen 1.700 $'dan yaklaşık 33 $ daha fazla.

Sıkça Sorulan Sorular

Yeni harcamalar hesaba katılıyor mu? Hayır. Dönem içinde yeni harcama yapılmadığı varsayılır; yalnızca mevcut borç, faiz ve ödemeniz dikkate alınır.

Faiz ödememden önce mi sonra mı işliyor? Bu model önce faizi borcun tamamına ekler, sonra ödemeyi düşer. Bu, faizsiz ödeme süresi (grace period) olmayan dönen borçlar için en temkinli ve en yaygın yaklaşımdır.

Kalan borcum neden beklediğimden yüksek? Çünkü her dönem faiz işler. Borcu ne kadar uzun süre taşırsanız faiz o kadar birikir; asgari tutarın üzerinde ödeme yapmanın para kazandırmasının nedeni de budur.