Bu Hesaplayıcı Ne İşe Yarar?

Bu hesaplayıcı, kredi kartı borcunuzu seçtiğiniz ay sayısı içinde tamamen kapatmak için her ay yapmanız gereken sabit ödemeyi gösterir. Tahminle uğraşmak yerine mevcut bakiyenizi, kartınızın yıllık faiz oranını (APR) ve hedeflediğiniz kapatma süresini girersiniz; araç da borcunuzu zamanında sıfırlayacak net aylık ödemeyi, ayrıca toplam ödeyeceğiniz faizi anında hesaplar.

Nasıl Kullanılır?

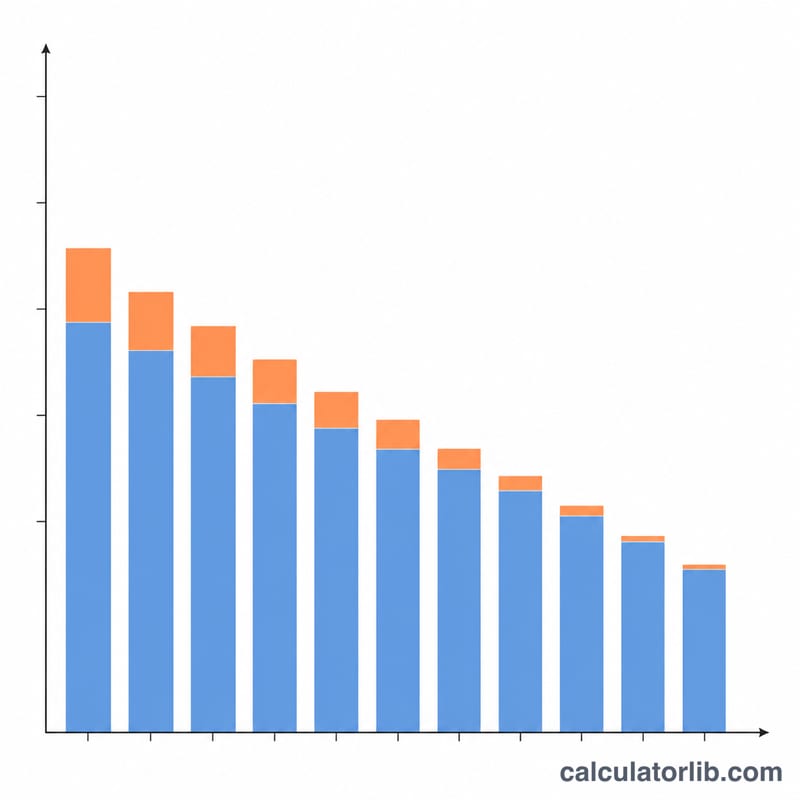

Mevcut bakiyenizi, kartın yıllık faiz oranını (APR) ve kaç ay içinde borçsuz olmak istediğinizi girin. Sonuç ekranında gereken aylık ödeme, bu süre boyunca toplam ödenecek tutar ve toplam faiz maliyeti görünür. Süreyi kısaltmak aylık ödemeyi yükseltir ama toplam faizi düşürür; süreyi uzatmak ise tam tersi etki yapar.

Formül Açıklaması

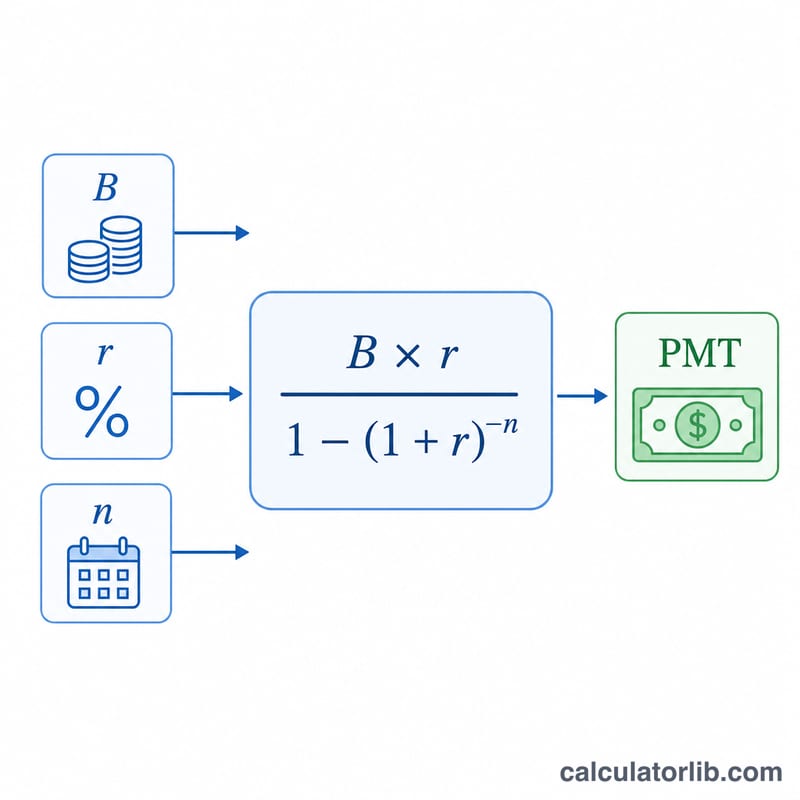

Hesaplama, standart taksitli kredi ödeme formülünü kullanır: $$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ Burada B bakiyeyi, r aylık faiz oranını (APR'nin 12'ye bölünmüş ve ondalık olarak ifade edilmiş hali), n ise ay sayısını temsil eder. APR %0 ise ödeme, basitçe bakiyenin ay sayısına bölünmesiyle bulunur: $$M = \frac{\text{Balance}}{\text{Months}}$$

Örnek Hesaplama

Diyelim ki %18 yıllık faizle 5.000 $ borcunuz var ve 24 ayda borçsuz olmak istiyorsunuz. Aylık faiz oranı \(0{,}18 / 12 = 0{,}015\) olur. Ödeme $$M = \frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} = \frac{75}{0{,}30115} \approx 249{,}62\ \$$$ ayda 249,62 $ çıkar. 24 ay boyunca toplam yaklaşık 5.990,96 $ ödersiniz; bunun yaklaşık 990,96 $'ı faizdir.

Sıkça Sorulan Sorular

Hesaplama yeni harcama yapılmadığını mı varsayıyor? Evet. Formül, kartı kullanmayı bırakacağınızı ve bakiye sıfırlanana kadar her ay aynı ödemeyi yapacağınızı varsayar.

Daha yüksek APR neden daha büyük ödeme anlamına gelir? Her ödemenin daha büyük kısmı faize gittiği için anaparayı aynı sürede kapatmak için toplamda daha fazla ödemeniz gerekir.

Borcu daha hızlı kapatmak istersem ne olur? Ay sayısını azaltın; gereken aylık ödeme artar ama toplam faizden tasarruf edersiniz.