このツールでできること

このツールは、クレジットカードの残高を希望する月数以内にきっちり完済するために、毎月いくら支払えばよいかを算出します。「だいたいこのくらい払えば終わるかな」と当て推量する必要はありません。現在の残高・カードの年利(APR)・完済までの目標期間を入力するだけで、予定どおり残高をゼロにするための一定の月々返済額と、その間に支払う利息の総額がぴたりと計算されます。なお、ここでの「APR(年率)」は欧米のクレジットカードで一般的に表示される金利の考え方で、日本のカードでよく使われる「実質年率」とほぼ同じ意味合いと考えて構いません。

使い方

現在の残高、カードの年利(APR)、そして借金から解放されたい月数を入力します。結果には、必要な毎月の返済額・その期間に支払う総額・利息の合計が表示されます。期間を短くすれば月々の負担は増えますが利息は減り、期間を長くすればその逆になります。自分に無理のないバランスを探ってみてください。

計算式の仕組み

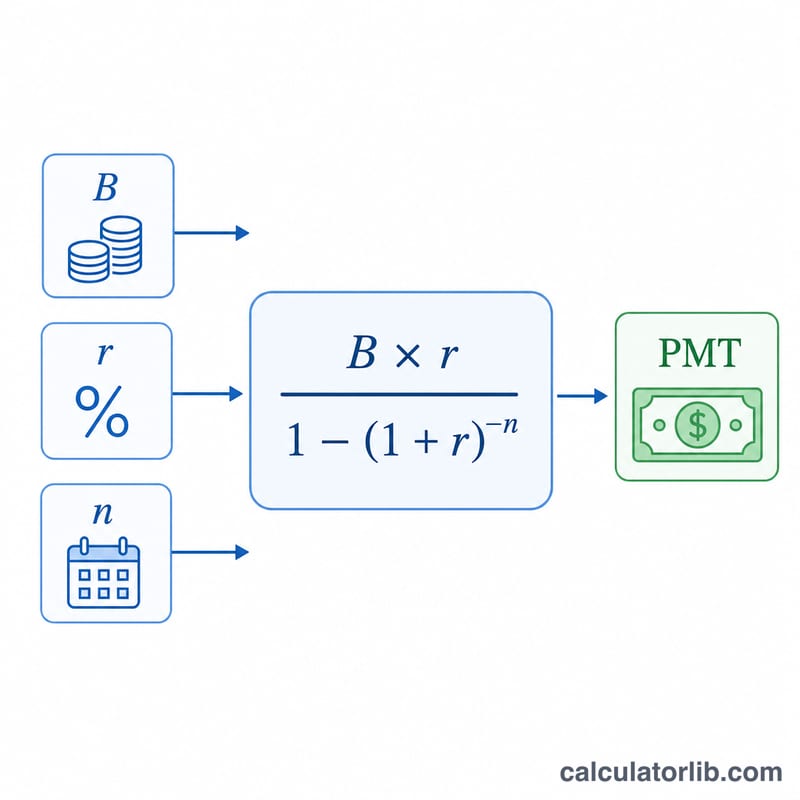

この計算には、ローンの元利均等返済で使われる標準的な公式を用います。$$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ここで \(B\) は残高、\(r\) は月利(APR を 12 で割り、小数で表したもの)、\(n\) は月数です。APR が 0% の場合は、単純に残高を月数で割った金額が返済額になります。

計算例

たとえば 5,000ドル の残高があり、年利は 18%、24か月で完済したいとします。月利は \(0.18 \div 12 = 0.015\)。返済額は $$\frac{5000 \times 0.015}{1 - 1.015^{-24}} = \frac{75}{0.30115} \approx 249.62$$(毎月)となります。24か月の合計支払額は約 5,990.96ドルで、そのうち約 990.96ドルが利息です。

よくある質問

新たな利用がないことを前提にしていますか? はい。この計算式は、カードの利用をやめ、残高がゼロになるまで毎月同じ額を払い続けることを前提としています。

なぜ年利(APR)が高いと返済額が増えるのですか? 各回の支払いのうち利息に充てられる割合が大きくなるため、同じ期間で元金を返し切るには、より多く支払う必要があるからです。

もっと早く完済したい場合は? 月数を減らしてください。必要な月々返済額は増えますが、利息の総額を節約できます。