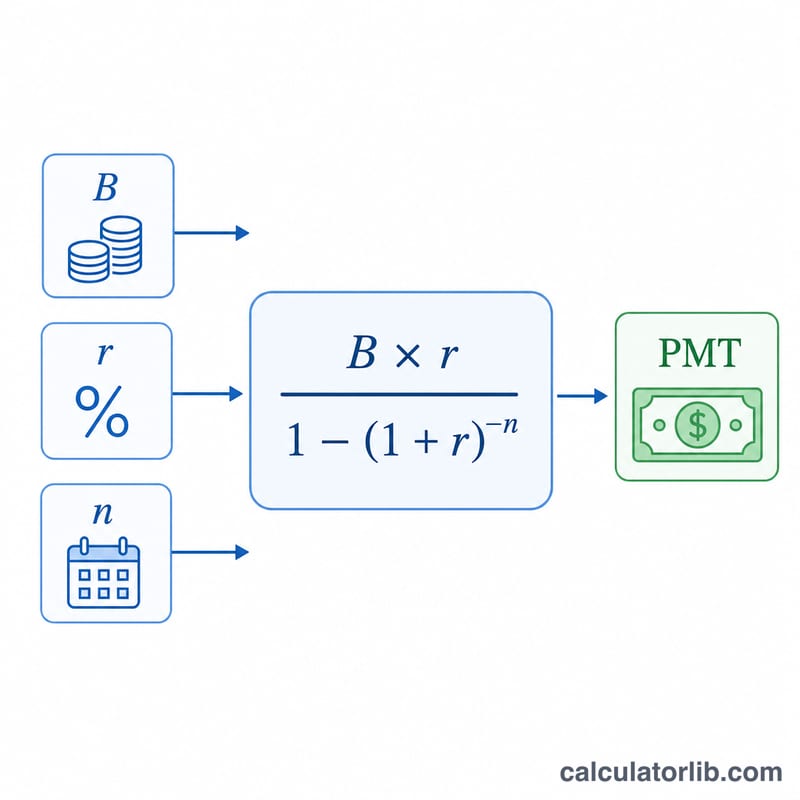

Что считает этот калькулятор

Калькулятор показывает, какой фиксированный ежемесячный платёж нужно вносить, чтобы полностью погасить долг по кредитной карте за выбранное количество месяцев. Не нужно ничего угадывать: вы вводите текущий баланс, годовую процентную ставку по карте (APR) и желаемый срок погашения — а калькулятор рассчитывает точный равный платёж, который сводит баланс к нулю строго по графику, и заодно показывает общую сумму переплаты по процентам. Обратите внимание: APR (Annual Percentage Rate) — это принятая в США и ряде других стран годовая ставка по карте; в России ей соответствует годовая процентная ставка по кредитной карте, но порядок расчёта и условия у российских банков могут отличаться.

Как пользоваться

Укажите текущий баланс, годовую процентную ставку по карте (APR) и число месяцев, за которое вы хотите избавиться от долга. В результате вы увидите необходимый ежемесячный платёж, общую сумму выплат за этот период и итоговую переплату по процентам. Чем короче срок, тем выше платёж, но тем меньше переплата; чем длиннее срок — тем наоборот.

Разбор формулы

Расчёт ведётся по стандартной формуле аннуитетного платежа:

$$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$Здесь B — баланс, r — месячная процентная ставка (APR, делённая на 12 и выраженная в десятичной дроби), а n — количество месяцев. Если ставка равна 0%, платёж просто равен балансу, разделённому на число месяцев:

$$M = \frac{\text{Balance}}{\text{Months}}$$

Пример расчёта

Допустим, ваш долг составляет $5 000 под 18% годовых (APR), и вы хотите закрыть его за 24 месяца. Месячная ставка: \(0{,}18 / 12 = 0{,}015\). Платёж:

$$\frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} = \frac{75}{0{,}30115} \approx 249{,}62$$в месяц. За 24 месяца вы заплатите около $5 990,96, из которых примерно $990,96 — это проценты.

Частые вопросы

Учитывает ли расчёт новые покупки? Нет. Формула исходит из того, что вы перестаёте пользоваться картой и каждый месяц вносите одинаковый платёж, пока баланс не обнулится.

Почему при более высокой ставке платёж больше? Бо́льшая часть платежа уходит на проценты, поэтому, чтобы погасить основной долг за то же время, придётся платить больше.

А если я хочу закрыть долг быстрее? Уменьшите число месяцев — необходимый платёж вырастет, зато вы сэкономите на общей сумме процентов.