Что считает этот калькулятор

Калькулятор погашения кредитной карты с дополнительным платежом показывает, за какой срок вы избавитесь от долга и сколько процентов переплатите. Расчёт учитывает текущий остаток долга, годовую ставку (APR), базовый ежемесячный платёж и любую сумму, которую вы готовы доплачивать сверху. Даже небольшая доплата способна заметно сократить срок выплат и сильно урезать общую переплату по процентам.

Обратите внимание: ставка APR — это формат, принятый в США и ряде других стран. В России банки чаще указывают полную стоимость кредита (ПСК) или эффективную процентную ставку, а условия по картам отличаются. Логика расчёта универсальна, но для российских карт уточняйте ставку именно в годовых процентах.

Как пользоваться

Введите текущий остаток долга, годовую ставку по карте (APR), базовую сумму, которую вы платите каждый месяц, и размер планируемой доплаты. Калькулятор покажет, через сколько месяцев вы станете должником с нулём на счёте, сколько это в годах, какую сумму вы выплатите в итоге и сколько из неё составят проценты.

Как работает формула

В основе расчёта лежит уравнение $$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{P + E}\right)}{\ln(1 + r)}$$ где \(r = \dfrac{\text{APR}}{1200}\) переводит годовую ставку в месячную десятичную, \(B\) — остаток долга, \(P\) — базовый платёж, а \(E\) — доплата. Если суммарный платёж \((P + E)\) меньше начисленных за месяц процентов \((r \times B)\), долг не уменьшается, и карту погасить невозможно. Чтобы точно посчитать общую переплату, калькулятор моделирует каждый месяц отдельно.

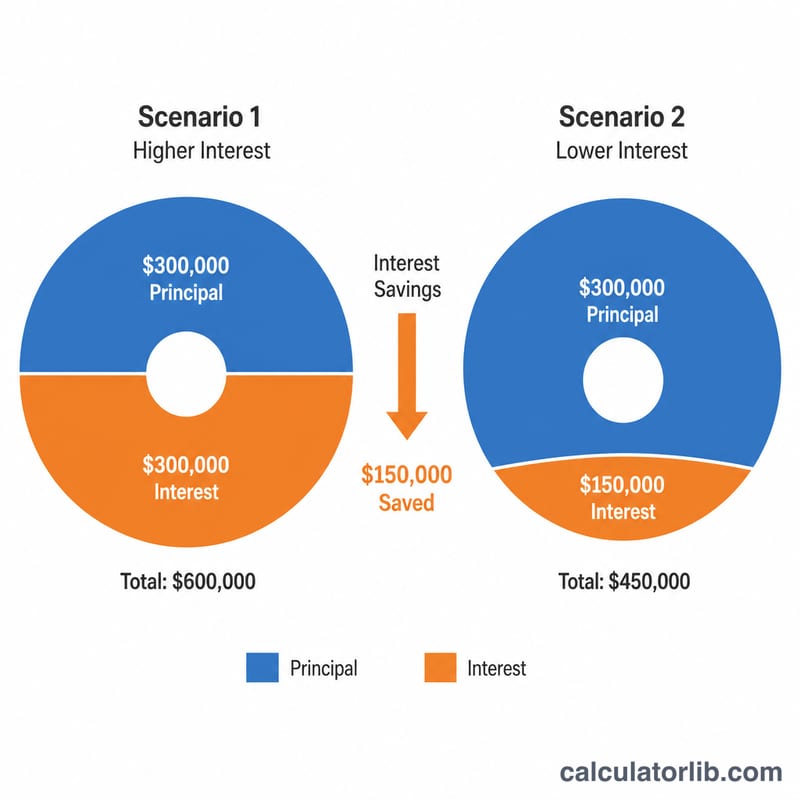

Разбор на примере

Допустим, ваш долг — $5000 под 18% годовых (APR), вы платите $150 базового платежа плюс $50 доплаты ($200 в сумме). Месячная ставка \(r = 18 / 1200 = 0{,}015\). Подставляем: $$n = \frac{-\ln\!\left(1 - \dfrac{0{,}015 \times 5000}{200}\right)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}6$$ то есть округляем примерно до 32 месяцев. В итоге вы выплатите около $6300 — значит, переплата по процентам составит порядка $1300.

Частые вопросы

Почему доплата даёт такой эффект? Дополнительные платежи идут напрямую в счёт основного долга, уменьшая ту сумму, на которую каждый месяц начисляются проценты. Со временем это превращается в серьёзную экономию.

Что, если платёж слишком маленький? Если ваш суммарный платёж меньше начисляемых за месяц процентов, долг будет только расти, и калькулятор предупредит, что погашение невозможно.

Учитываются ли новые покупки? Нет. Калькулятор исходит из того, что вы прекращаете тратить по карте и стабильно платите, пока не закроете весь долг.