クレジットカード毎月返済額シミュレーターとは?

このツールは、設定した年利(APR)で一定の月数以内にクレジットカードの残高を完済するために必要な、毎月の固定返済額を計算します。住宅ローンや各種ローンの返済額と同じ「元利均等返済(アモチゼーション)」の計算式を使っているため、現実的な完済プランを立てられるうえ、完済までに支払う利息がいくらになるのかもひと目で確認できます。なお、ここで使うAPR(Annual Percentage Rate)は欧米のクレジットカードで一般的な「年率」表記で、日本のカードでよく見かける「実質年率」とほぼ同じ考え方です。

使い方

現在のカード残高、カードの年利(APR)、そして「何か月で完済したいか」を入力してください。シミュレーターが、必要となる毎月の固定返済額に加えて、返済期間が終わるまでに支払う利息の合計と総支払額を表示します。

計算式の解説

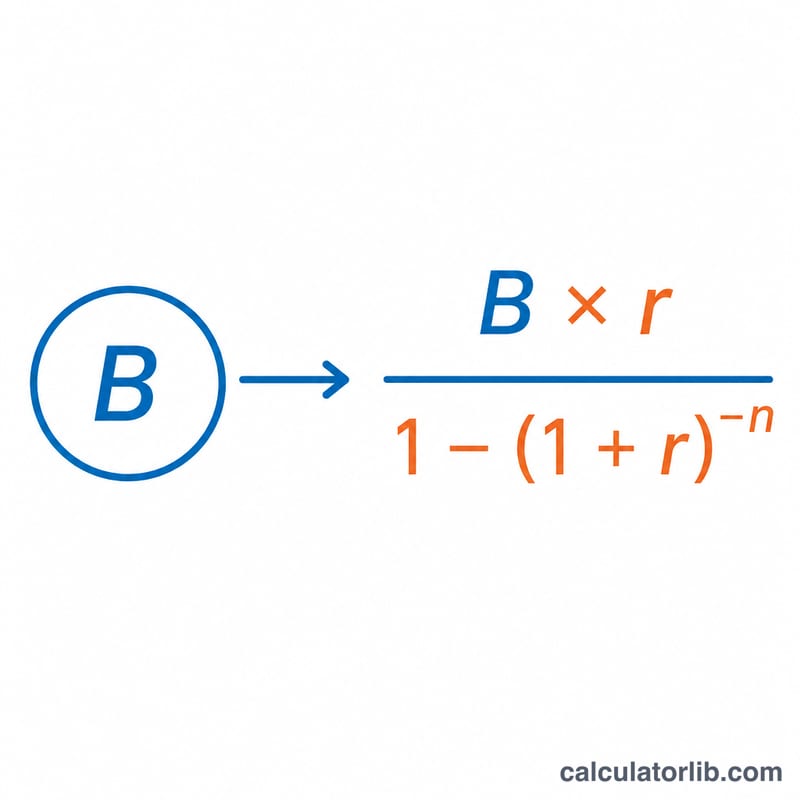

毎月の返済額は次の式で求めます。

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

ここで \(B\) は残高、\(n\) は返済月数、\(r\) は月利を表し、月利は \(r = \dfrac{\text{APR}}{1200}\)(年利を12で割り、さらに100で割ってパーセント表記から小数に変換した値)で計算します。APRが0%の場合は、単純に残高を返済月数で割った金額が毎月の返済額になります。

計算例

たとえば、年利18%で5,000ドルの残高があり、これを24か月で完済したいとします。月利は \(r = 18 / 1200 = 0.015\)。これを式に当てはめると、$$P = \frac{5000 \times 0.015}{1 - 1.015^{-24}} \approx 249.69$$ 毎月約249.69ドルとなります。24か月での総支払額は約5,992.46ドルで、そのうちおよそ992.46ドルが利息です。

よくある質問(FAQ)

毎月の返済額を多くすると得になりますか? はい。返済期間を短く(月数を少なく)して早く完済するほど、1回あたりの返済額は大きくなりますが、支払う利息の合計は少なくなります。

APRと月利の違いは? APRは1年あたりの利率です。これを12で割ったものが、計算式で使う月利になります。

返済中に新たな利用はないものとして計算していますか? はい。この計算は、完済までの期間中にカードで新たな買い物をしないことを前提としています。