このシミュレーターでできること

「クレジットカード定額返済シミュレーター」は、毎月同じ金額を返済し続けた場合に、クレジットカードの残高を完済するまで何か月かかるかを計算します。あわせて、支払総額と、そのうち利息がいくらになるのかも表示します。「いつ借金がゼロになるのか」という目標日を立てるのに役立つほか、毎月の返済額を少し増やすだけで完済までの期間が大きく短縮されることも一目で確認できます。なお、本ツールは米ドル($)と年利(APR)表記を前提としていますが、計算の仕組み自体は日本の各カード会社のリボ払いや分割払いにもそのまま応用できます。

使い方

現在の残高、カードの年利(APR)、そして毎月返済する予定の固定額を入力してください。本ツールでは利息は月単位で複利計算され、カードでの新たな買い物(追加利用)は行わないものと想定しています。「計算する」を押すと、残高がゼロになるまでの月数(および年数)と、支払う利息の総額が表示されます。

計算式の解説

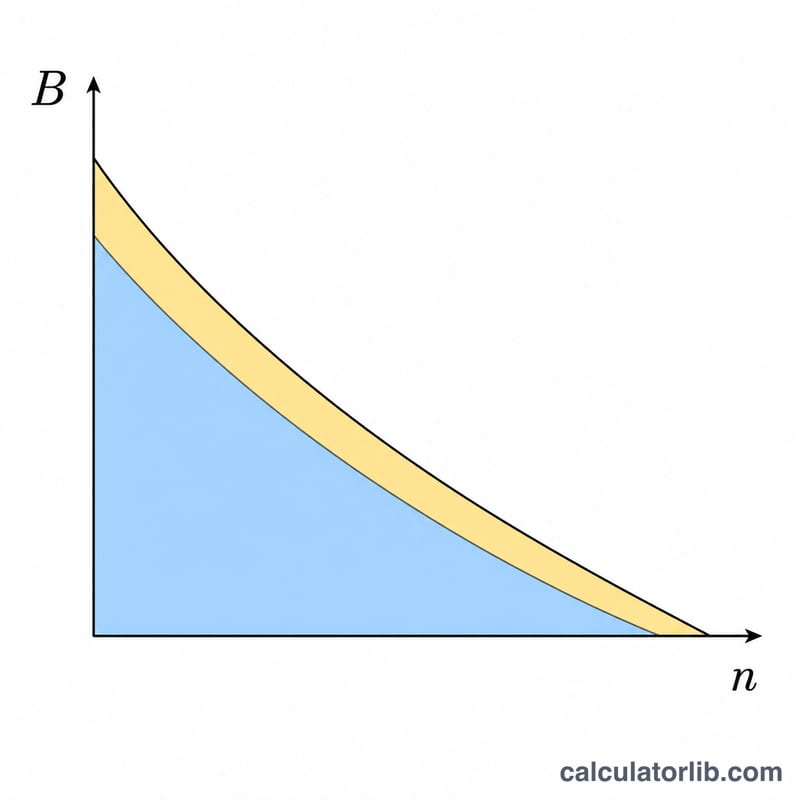

完済までの期間は、ローンの元利均等返済(アモチゼーション)の式で求められます。

$$n = \dfrac{-\ln\!\left(1 - \dfrac{r \cdot B}{P}\right)}{\ln(1 + r)}$$

ここで r は月利(APR ÷ 12 を小数で表したもの)、B は返済開始時の残高、P は毎月の固定返済額です。結果の n が返済月数で、次の一回分まで切り上げます。重要な注意点として、毎月の返済額がその月の利息(\(B \times r\))以下の場合、残高はいつまでも減らず、完済できません。このときシミュレーターは警告を表示します。

計算例

たとえば、年利18%で5,000ドルの残高があり、毎月150ドルずつ返済する場合を考えます。月利は \(r = 0.18 / 12 = 0.015\) です。すると $$n = \dfrac{-\ln\!\left(1 - \dfrac{0.015 \times 5000}{150}\right)}{\ln(1.015)} = \dfrac{-\ln(0.5)}{\ln(1.015)} \approx \dfrac{0.6931}{0.014889} \approx 46.56$$ となり、切り上げて47か月(約3.9年)になります。支払総額は約 \(47 \times 150\) ドル \(= 7{,}050\) ドルで、そのうち約2,050ドルが利息です。

よくある質問(FAQ)

「返済額が少なすぎる」と表示されるのはなぜ? 毎月の固定返済額が1か月分の利息を上回らない場合、残高は永遠に減らないか、むしろ増え続けてしまいます。返済額を \(B \times (\text{APR}/12)\) より大きく設定してください。

新たな買い物(追加利用)は計算に含まれますか? いいえ。カードへの新規利用を一切やめることを前提としています。

結果は切り上げられていますか? はい。最後の1回だけ端数の返済はできないため、月数は切り上げています。最終月でわずかに残った残高をすべて清算する形になります。