税引後利回りとは?

税引後利回りとは、預金・貯蓄口座・債券・定期預金などで得た利息から所得税分を差し引いた後に、実際に手元に残る実効リターンのことです。表示されている金利(表面金利)が5%と聞くと魅力的に思えますが、利息の4分の1が税金で消えるとすれば、本当の収益率はそれより低くなります。この計算ツールは、表面金利を「実際に受け取れる利回り」へと換算します。なお、日本では預貯金の利息に対して原則20.315%(所得税15%+復興特別所得税+地方税5%)の源泉分離課税がかかりますが、本ツールではお好きな税率を入力して試算できます。

使い方

まず口座に表示されている表面金利(年利)を入力し、続いて利息所得に適用される税率を入力します。すると、税引後利回り、比較用の元の表面金利、そして税金によって失われる利回りが即座に表示されます。これにより、課税対象の商品と非課税の商品を同じ土俵で公平に比較できます。

計算式の解説

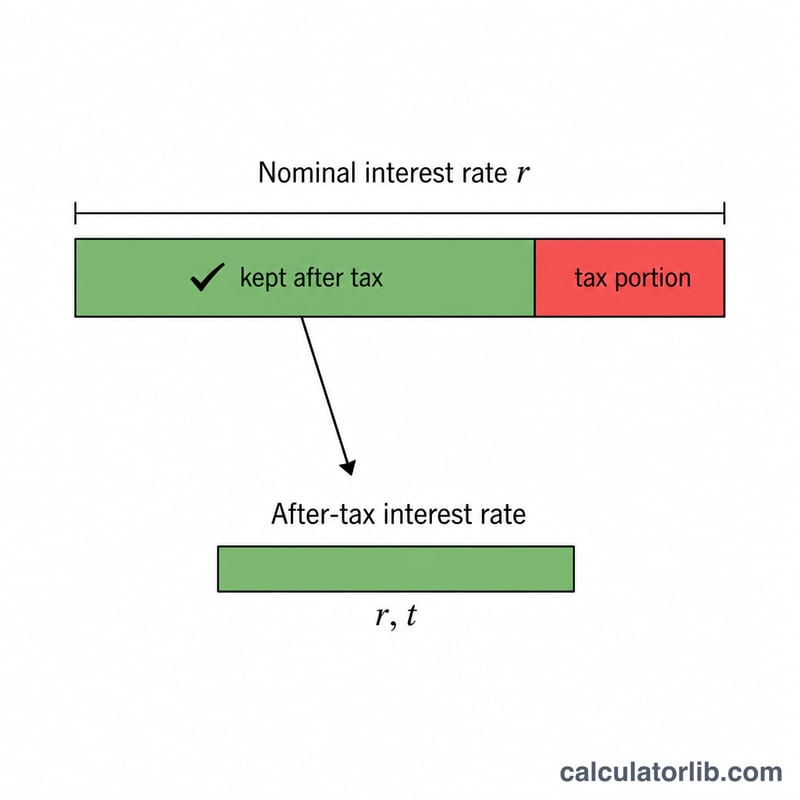

計算はとてもシンプルです。$$\text{税引後利回り} = r \times \left(1 - \frac{t}{100}\right)$$。税率は小数で表すため、25%なら0.25となり、利息の75%(0.75)が手元に残ります。表面金利にこの割合を掛けることで、実際に受け取れる利回りが求められます。

計算例

たとえば、表面金利5%の貯蓄口座があり、利息にかかる税率が25%だとします。$$\text{税引後利回り} = 5 \times (1 - 0.25) = 5 \times 0.75 = 3.75\%$$。つまり、銀行は5%と表示していても、実効リターンは3.75%となり、1.25ポイントが税金で失われる計算です。

税引後利回りの解釈

税引後利回りは、預金から得られた利息に所得税が適用された後、実際に得られるパーセンテージリターンです。税務当局が名目利息の一部を取るため、税引後利回りは常に表示されたレートより低くなります(税率がゼロでない限り)。計算式は以下の通りです:

$$\text{税引後利回り} = \text{名目レート} \times \left(1 - \frac{\text{税率}}{100}\right)$$

例えば、名目レート5%の預金を限界税率22%の人が保有する場合、税引後利回りは \(5 \times (1 - 0.22) = \) 3.9%となります。

比較においてなぜ重要か。 税引後利回りは、課税対象商品(標準的な普通預金やCD等)と非課税商品(特定の地方債や税制優遇口座等)を検討する際に直接比較可能な数値です。高い名目レートを提示している課税対象口座は、実際にはより低いレートを提示している非課税口座よりも、あなたのポケットに入る金額が少ないかもしれません。すべての選択肢をその税引後利回りに統一することで、同じ基準で比較できます。

課税同等利回り(逆の比較)。 非課税商品のレートがわかっていて、それに相応する課税対象商品がどれだけ支払う必要があるかを知りたい場合は、課税同等利回りを使用してください:

$$\text{課税同等利回り} = \frac{\text{非課税レート}}{1 - \dfrac{\text{税率}}{100}}$$

例えば、限界税率22%の人にとって4%の非課税レートは、課税対象レート \(4 \div (1 - 0.22) \approx 5.13\%\) に相当します — 課税対象口座はそれを上回る5.13%を獲得する必要があります。これは単に税引後計算の逆です。

この数値がキャプチャしないもの。 基本的な税引後利回りは、名目レートに適用される単利を仮定し、複利の影響を無視します(年間パーセンテージ利回りまたはAPYがこれを反映します)。また、実質的な購買力を低下させるインフレーション、口座手数料、最低残高要件、または利息がいつどのようにして課税されるかの相違も無視します。これを実際のリターンの完全な予測ではなく、純粋なりんご対りんごの利息比較として扱ってください。

主要用語の説明

- 名目利率

- 税金、手数料、複利調整が適用される前の預金に対する記載年利息レート。銀行が広告する見出しレートです。

- 限界税率

- あなたの次の(最も高い)所得ドルに適用される税率。利息は通常通常所得として課税されるため、税引後利回りを計算する際には、平均税率ではなく限界税率が正しい数値です。

- 税引後利回り

- 利息に対する所得税後に保持された有効リターン。名目レートに \((1 - \text{税率})\) を掛けて計算されます。これは課税対象商品を同等の基準で比較するために使用される数値です。

- 課税同等利回り

- 特定の非課税レートに相応するために課税対象商品が必要とする税引前レート。非課税レートを \((1 - \text{税率})\) で除算して求めます。これにより、非課税利回りを課税対象の代替案と比較できます。

- APY(年間パーセンテージ利回り)

- 年内の複利の効果を考慮した有効年利。同じ名目レートであっても異なる複利頻度を持つ2つの口座は異なるAPYを持ちます。

- 税免除/非課税利回り

- 一部またはすべての所得税が免除される投資の利回り(例えば、特定の地方債)。税金が差し引かれないため、その税引後利回りは名目利回りと等しく、より低い表示レートが高い課税対象レートと競争力を持つことができます。

よくある質問

複利は考慮されますか? いいえ。本ツールは単純な表面金利を税引後の同等値に換算するものです。比較する際は、他商品の同じ基準(表面金利/APY)と照らし合わせてください。

どの税率を入力すればよいですか? 利息所得に適用される限界税率を入力してください。利息は通常、通常の所得と同じ税率で課税されます(日本では原則一律20.315%の源泉分離課税です)。

非課税の債券とはどう比較すればよいですか? 非課税の利回りは、この税引後利回りと直接比較できます。数値が高いほうが、手取りベースでより有利なリターンです。