什麼是稅後收益率?

稅後收益率,是指存款、儲蓄帳戶、債券或定存在利息被課徵所得稅後,你真正能留在口袋裡的有效報酬。一個 5% 的牌告(名目)利率聽起來很吸引人,但如果其中四分之一的利息要拿去繳稅,你實際的賺取速度就會打折。這個計算器能幫你把名目利率換算成你真正到手的收益率。

提醒:各地對利息所得的課稅方式不同。以台灣為例,利息屬於綜合所得,並有儲蓄投資特別扣除額(每年新台幣 27 萬元)等規定;本工具採用通用的「名目利率 ×(1 − 稅率)」算式,請依你所在地的實際稅制填入適用稅率。

如何使用

先填入帳戶所標示的名目利率,再填入適用於利息所得的邊際稅率。計算器會立即顯示你的稅後收益率、原始名目利率(方便對照),以及因課稅而損失了多少收益。這樣一來,你就能在同一基準上,公平比較「需課稅」與「免稅」的金融商品。

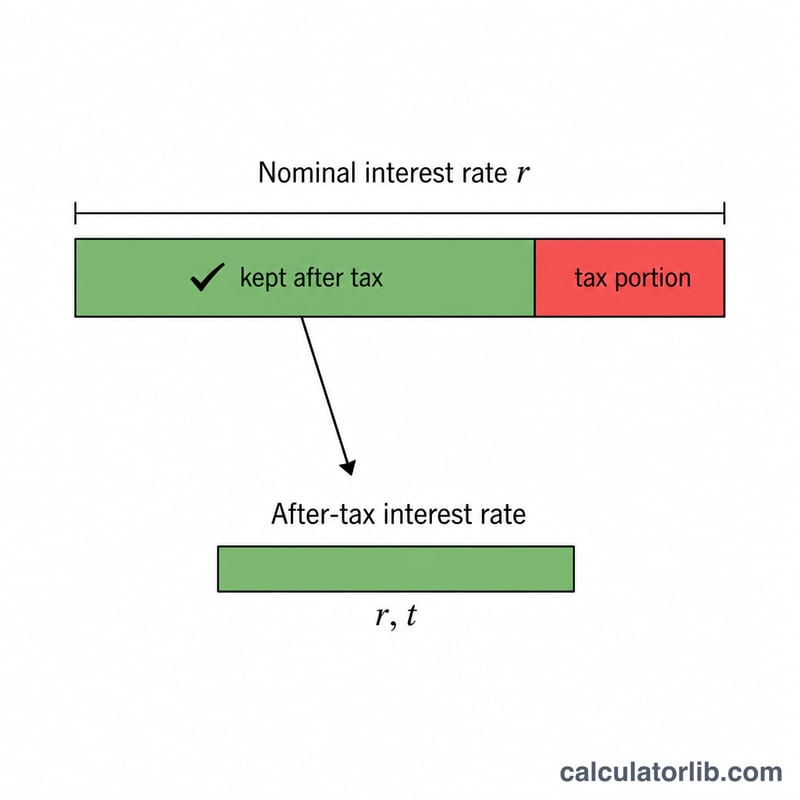

公式說明

計算其實很單純:$$\text{稅後收益率} = r \times \left(1 - \frac{t}{100}\right)$$ 稅率要換算成小數,因此 25% 的稅率就是 \(0.25\),代表你能留下 75%(\(0.75\))的利息。把名目利率乘上這個比例,得到的就是你真正保留下來的利率。

實例試算

假設某儲蓄帳戶的名目利率為 5%,而你利息所得的適用稅率是 25%。$$\text{稅後收益率} = 5 \times (1 - 0.25) = 5 \times 0.75 = \mathbf{3.75\%}$$ 換句話說,雖然銀行打出 5% 的牌告利率,你的實際報酬卻只有 3.75%,有 1.25 個百分點被稅吃掉了。

解讀稅後收益率

稅後收益率是指在將所得稅應用於存款所得利息後,你實際保留的百分比回報。由於稅務機關從名義利息中獲得一部分,稅後收益率總是低於公示利率(除非你的稅率為零)。計算公式為:

$$\text{稅後收益率} = \text{名義利率} \times \left(1 - \frac{\text{稅率}}{100}\right)$$

例如,一筆存款支付 5% 的名義利率,由處於 22% 邊際稅率級檔的人持有,其稅後收益率為 \(5 \times (1 - 0.22) = \) 3.9%。

為什麼這對比較很重要。當你比較應稅產品(例如標準儲蓄帳戶或定期存單)與免稅產品(例如特定市政債券或稅務優惠帳戶)時,稅後收益率是直接可比較的數字。報價較高名義利率的應稅帳戶實際上可能比報價較低利率的免稅帳戶給你口袋裡帶來的錢更少。將所有選項都換算成稅後收益率,可以在同一基礎上進行比較。

應稅等效收益率(反向比較)。當你已經知道免稅產品的利率,並想知道應稅產品需要支付多少才能與之相匹配時,使用應稅等效收益率:

$$\text{應稅等效收益率} = \frac{\text{免稅利率}}{1 - \dfrac{\text{稅率}}{100}}$$

例如,對於處於 22% 稅率級檔的人來說,4% 的免稅利率等同於約 \(4 \div (1 - 0.22) \approx 5.13\%\) 的應稅利率——應稅帳戶必須超過 5.13% 才能更有利。這只是稅後計算的反向運算。

此數字沒有反映的內容。基本稅後收益率假定簡單利息應用於名義利率,並忽略複利的效果(年百分比收益率或 APY 反映了這一點)。它也忽視了侵蝕實際購買力的通貨膨脹,以及任何帳戶費用、最低結餘要求或利息如何及何時被徵稅的差異。將其視為清晰的同類利息比較,而不是實際回報的完整預測。

關鍵術語解釋

- 名義利率

- 存款上公示的年度利率,在應用任何稅款、費用或複利調整之前。這是銀行廣告的標題利率。

- 邊際稅率

- 應用於你下一個(最高)收入美元的稅率。因為利息通常被作為普通所得徵稅,你的邊際稅率——而不是平均稅率——是計算稅後收益率時要使用的正確數字。

- 稅後收益率

- 在利息所得稅後保留的有效回報。計算方式為名義利率乘以 \((1 - \text{稅率})\);它是用於在平等基礎上比較應稅產品的數字。

- 應稅等效收益率

- 應稅產品需要達到以匹配給定免稅利率的稅前利率,通過將免稅利率除以 \((1 - \text{稅率})\) 得出。它可讓你將免稅收益率與應稅替代方案進行比較。

- 年百分比收益率(APY)

- 考慮到年度內複利效果的有效年度回報率。兩個名義利率相同但複利頻率不同的帳戶將具有不同的 APY。

- 免稅/免稅收益率

- 利息免除某些或全部所得稅的投資收益率(例如,特定市政債券)。因為沒有扣除稅款,其稅後收益率等於其名義收益率,這可以使較低的公示利率與較高的應稅利率具有競爭力。

常見問題

這有計入複利嗎?沒有──本工具是把單純的名目利率換算成稅後的對等利率。比較時,請以其他商品同樣的名目利率/年化收益率(APY)基準來對照。

我該填哪一個稅率?請填入利息所得的邊際稅率,因為利息通常是按你的一般所得稅率課稅。

該怎麼和免稅債券比較?免稅商品的收益率可以直接與這裡算出的稅後收益率對照──數字較高的那一個,淨報酬就比較好。