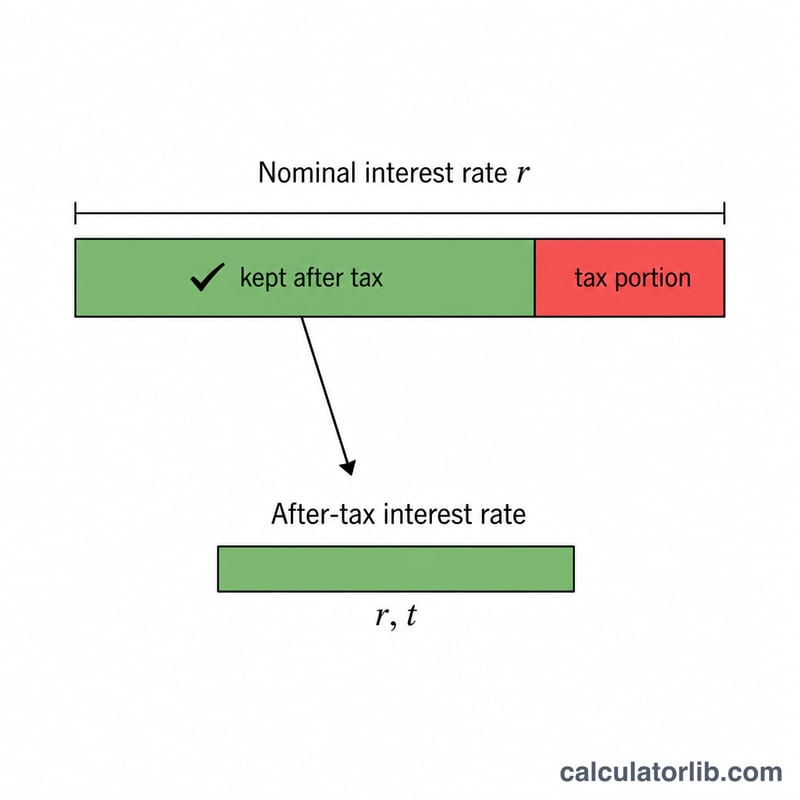

कर-पश्चात प्रतिफल (After-Tax Yield) क्या है?

कर-पश्चात प्रतिफल वह असली रिटर्न है जो ब्याज पर इनकम टैक्स कटने के बाद किसी जमा (deposit), बचत खाते, बॉन्ड या फिक्स्ड डिपॉज़िट से आपके हाथ में आता है। 5% की दिखाई जाने वाली (नाममात्र) दर सुनने में आकर्षक लगती है, लेकिन अगर आपके ब्याज का एक-चौथाई हिस्सा टैक्स में चला जाए, तो आपकी असली कमाई की दर इससे कम होती है। यह कैलकुलेटर नाममात्र दर को उस प्रतिफल में बदल देता है जो वास्तव में आपको मिलता है।

इसका उपयोग कैसे करें

सबसे पहले खाते पर बताई गई नाममात्र ब्याज दर डालें, फिर ब्याज की आय पर लागू होने वाली अपनी सीमांत (marginal) टैक्स दर भरें। कैलकुलेटर तुरंत आपका कर-पश्चात प्रतिफल, तुलना के लिए आपकी मूल नाममात्र दर, और टैक्स में कितना प्रतिफल कट गया — ये सब दिखा देगा। इससे आप टैक्स लगने वाले और टैक्स-फ्री उत्पादों की एक समान आधार पर तुलना कर सकते हैं।

फ़ॉर्मूला समझें

गणित बेहद आसान है: $$\text{कर-पश्चात प्रतिफल} = r \times \left(1 - \frac{t}{100}\right)$$। टैक्स दर को दशमलव में लिखा जाता है, इसलिए 25% टैक्स दर \(0.25\) बन जाती है, और आपके पास ब्याज का 75% (\(0.75\)) हिस्सा बचता है। नाममात्र दर को इस अंश से गुणा करने पर वही दर मिलती है जो आपके हाथ में रहती है।

हल किया हुआ उदाहरण

मान लीजिए कोई बचत खाता 5% नाममात्र ब्याज देता है और ब्याज पर आपकी टैक्स दर 25% है। $$\text{कर-पश्चात प्रतिफल} = 5 \times (1 - 0.25) = 5 \times 0.75 = \mathbf{3.75\%}$$ यानी भले ही बैंक 5% का विज्ञापन करे, आपका असली रिटर्न 3.75% ही है, और 1.25 प्रतिशत अंक टैक्स में चले जाते हैं।

अपनी कर-पश्चात् उपज की व्याख्या

कर-पश्चात् उपज वह प्रतिशत प्रतिफल है जो आप जमा की गई राशि पर अर्जित ब्याज पर आयकर लागू होने के बाद वास्तव में रखते हैं। चूंकि सरकार नाममात्र ब्याज का एक हिस्सा लेती है, कर-पश्चात् उपज हमेशा बताई गई दर से कम होती है (जब तक आपकी कर दर शून्य न हो)। इसकी गणना इस प्रकार की जाती है:

$$\text{कर-पश्चात् उपज} = \text{नाममात्र दर} \times \left(1 - \frac{\text{कर दर}}{100}\right)$$

उदाहरण के लिए, 5% नाममात्र दर देने वाली जमा राशि जो 22% सीमांत कर ब्रैकेट में किसी व्यक्ति के पास है, \(5 \times (1 - 0.22) = \) 3.9% की कर-पश्चात् उपज देती है।

तुलना के लिए इसका महत्व। कर-पश्चात् उपज वह सीधे तुलनीय आंकड़ा है जब आप एक कर-योग्य उत्पाद (जैसे एक मानक बचत खाता या सीडी) की तुलना एक कर-मुक्त उत्पाद (जैसे कुछ नगरपालिका बांड या कर-लाभप्रद खाता) से करते हैं। एक उच्च नाममात्र दर उद्धृत करने वाला कर-योग्य खाता वास्तव में आपकी जेब में एक कम दर उद्धृत करने वाले कर-मुक्त खाते से कम दे सकता है। हर विकल्प को इसकी कर-पश्चात् उपज में घटाना उन्हें समान आधार पर रखता है।

कर-योग्य-समतुल्य उपज (विपरीत तुलना)। जब आप पहले से ही कर-मुक्त उत्पाद की दर जानते हैं और जानना चाहते हैं कि कर-योग्य उत्पाद को इससे मेल करने के लिए क्या भुगतान करना होगा, तो कर-योग्य-समतुल्य उपज का उपयोग करें:

$$\text{कर-योग्य-समतुल्य उपज} = \frac{\text{कर-मुक्त दर}}{1 - \dfrac{\text{कर दर}}{100}}$$

उदाहरण के लिए, 22% ब्रैकेट में किसी व्यक्ति के लिए 4% कर-मुक्त दर \(4 \div (1 - 0.22) \approx 5.13\%\) के समान कर-योग्य दर के बराबर है — एक कर-योग्य खाते को आगे बढ़ने के लिए 5.13% को हराना चाहिए। यह केवल कर-पश्चात् गणना का विलोम है।

यह आंकड़ा क्या पकड़ता नहीं है। मूल कर-पश्चात् उपज सरल ब्याज को नाममात्र दर पर लागू मानती है और चक्रवृद्धि के प्रभाव को अनदेखा करती है (जो वार्षिक प्रतिशत उपज, या APY, दर्शाता है)। यह मुद्रास्फीति को भी अनदेखा करता है, जो वास्तविक क्रय शक्ति को नष्ट करती है, और किसी भी खाता शुल्क, न्यूनतम-शेष आवश्यकताओं, या ब्याज को कैसे और कब कर लगाया जाता है, इसमें अंतर है। इसे एक स्वच्छ तुलना ब्याज तुलना के रूप में मानें, वास्तविक रिटर्न के पूर्ण पूर्वानुमान के रूप में नहीं।

मुख्य शर्तें समझाई गई

- नाममात्र ब्याज दर

- जमा राशि पर बताई गई वार्षिक ब्याज दर किसी भी कर, शुल्क, या चक्रवृद्धि समायोजन लागू होने से पहले। यह वह शीर्षक दर है जो बैंक विज्ञापन देता है।

- सीमांत कर दर

- आपकी अगली (सर्वोच्च) आय डॉलर पर लागू कर दर। क्योंकि ब्याज आमतौर पर साधारण आय के रूप में कर लगाया जाता है, आपकी सीमांत दर — आपकी औसत दर नहीं — कर-पश्चात् उपज की गणना करते समय सही आंकड़ा है।

- कर-पश्चात् उपज

- ब्याज पर आयकर के बाद प्रतिधारित प्रभावी प्रतिफल। नाममात्र दर को \((1 - \text{कर दर})\) से गुणा करने के रूप में गणना की जाती है; यह वह आंकड़ा है जो कर-योग्य उत्पादों की तुलना समान आधार पर करने के लिए उपयोग किया जाता है।

- कर-योग्य-समतुल्य उपज

- कर-योग्य उत्पाद को दिए गए कर-मुक्त दर से मेल करने की आवश्यकता होगी, कर-मुक्त दर को \((1 - \text{कर दर})\) से विभाजित करके पाया जाता है। यह आपको कर-मुक्त उपज की तुलना कर-योग्य विकल्पों के विरुद्ध करने देता है।

- APY (वार्षिक प्रतिशत उपज)

- प्रभावी वार्षिक प्रतिफल दर जो वर्ष के भीतर चक्रवृद्धि ब्याज के प्रभाव को ध्यान में रखती है। एक ही नाममात्र दर वाले दो खातों में लेकिन विभिन्न चक्रवृद्धि आवृत्तियों के साथ अलग APY होंगे।

- कर-छूट / कर-मुक्त उपज

- एक निवेश पर उपज जिसका ब्याज कुछ या सभी आयकर से मुक्त है (उदाहरण के लिए, कुछ नगरपालिका बांड)। चूंकि कोई कर नहीं लगाया जाता, इसकी कर-पश्चात् उपज इसकी नाममात्र उपज के बराबर होती है, जो एक उच्च कर-योग्य दर के साथ कम बताई गई दर को प्रतिस्पर्धी बना सकती है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें चक्रवृद्धि (compounding) का हिसाब होता है? नहीं — यह एक साधारण नाममात्र दर को उसके कर-पश्चात समकक्ष में बदलता है। इसकी तुलना दूसरे उत्पादों की समान नाममात्र दर / APY आधार से करें।

मुझे कौन-सी टैक्स दर डालनी चाहिए? ब्याज की आय पर अपनी सीमांत (marginal) दर डालें, क्योंकि ब्याज पर आमतौर पर आपकी सामान्य आय वाली दर के हिसाब से ही टैक्स लगता है। (भारत में बैंक FD पर TDS और स्लैब-आधारित टैक्स लागू होते हैं, इसलिए अपने टैक्स स्लैब के अनुसार दर चुनें।)

टैक्स-फ्री बॉन्ड से तुलना कैसे करूँ? किसी टैक्स-फ्री प्रतिफल की सीधी तुलना इस कर-पश्चात प्रतिफल से की जा सकती है — जिसका नेट रिटर्न ज़्यादा हो, वही बेहतर विकल्प है।