वास्तविक ब्याज दर क्या होती है?

वास्तविक ब्याज दर वह रिटर्न है जो महंगाई का असर हटाने के बाद आपको अपनी जमा या बचत खाते पर सचमुच मिलता है। बैंक भले ही 5% की नॉमिनल दर बताए, लेकिन अगर उसी अवधि में कीमतें 3% बढ़ जाती हैं, तो आपका पैसा पहले के मुकाबले सिर्फ लगभग 2% ज़्यादा सामान ही खरीद पाता है। यह कैलकुलेटर सटीक फिशर समीकरण का इस्तेमाल करके आपकी असली क्रय-शक्ति वाला रिटर्न दिखाता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी जमा पर मिलने वाली नॉमिनल ब्याज दर (विज्ञापित सालाना दर) और उसी अवधि के लिए अनुमानित महंगाई दर डालें। दोनों को प्रतिशत में भरें। कैलकुलेटर आपको वास्तविक ब्याज दर बताता है, साथ ही आमतौर पर इस्तेमाल होने वाला तेज़ अनुमान (नॉमिनल माइनस महंगाई) भी दिखाता है, ताकि आप दोनों तरीकों की तुलना कर सकें।

फॉर्मूला समझें

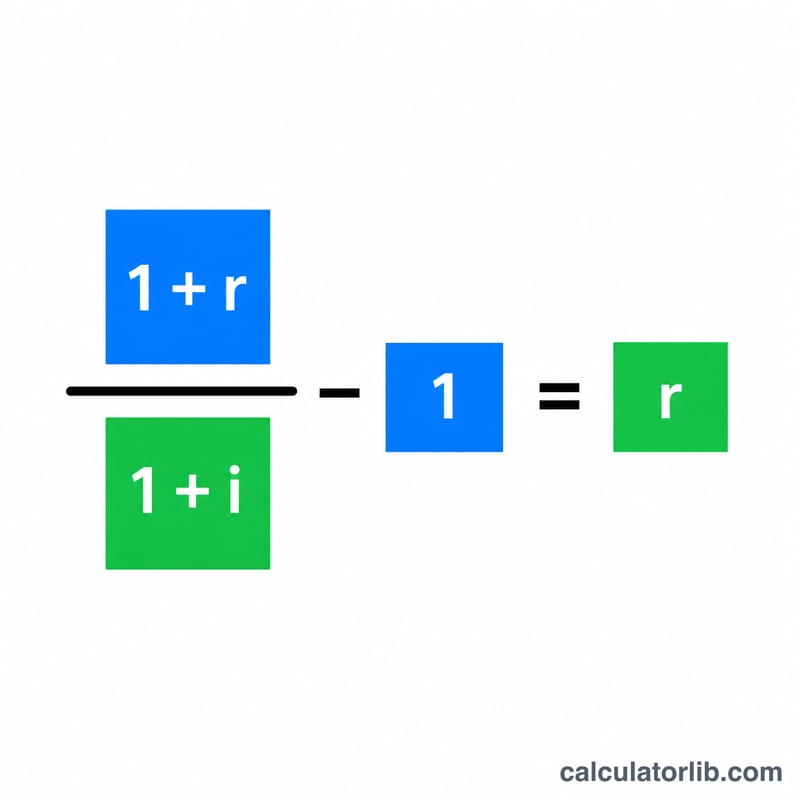

सटीक संबंध इस प्रकार है:

$$\text{Real Rate} = \left( \frac{1 + \dfrac{\text{Nominal Rate (\%)}}{100}}{1 + \dfrac{\text{Inflation Rate (\%)}}{100}} - 1 \right) \times 100$$यहाँ दरों को दशमलव (decimal) में लिया जाता है। आपके पैसे के बढ़ोतरी गुणक \((1 + \text{नॉमिनल})\) को कीमतों के बढ़ोतरी गुणक \((1 + \text{महंगाई})\) से भाग देने पर क्रय-शक्ति में हुई असली बढ़ोतरी अलग हो जाती है। सीधा घटाव यानी नॉमिनल − महंगाई एक करीबी अनुमान तभी होता है जब दोनों दरें छोटी हों।

हल किया हुआ उदाहरण

मान लीजिए आपकी जमा पर 5% की नॉमिनल दर मिलती है और महंगाई 3% की दर से बढ़ रही है। सटीक वास्तविक दर होगी $$\left( \frac{1.05}{1.03} - 1 \right) = 0.019417,$$ यानी लगभग 1.94%। तेज़ अनुमान देता है \(5\% - 3\% = 2\%\)। यह छोटा सा अंतर (0.06 प्रतिशत अंक) बिल्कुल वही त्रुटि है जो दरों के बीच चक्रवृद्धि (compounding) को नज़रअंदाज़ करने से आती है।

अक्सर पूछे जाने वाले सवाल

क्या वास्तविक दर ऋणात्मक (negative) हो सकती है? हाँ। अगर महंगाई आपकी नॉमिनल दर से ज़्यादा है, तो आपका वास्तविक रिटर्न ऋणात्मक होगा, यानी समय के साथ आपकी बचत की क्रय-शक्ति घटती जाएगी।

नॉमिनल दर में से महंगाई सीधे घटा क्यों न दें? घटाव एक आसान अनुमान है, लेकिन यह असली वास्तविक दर को थोड़ा ज़्यादा दिखा देता है। फिशर समीकरण सटीक होता है और बड़ी दरों के लिए ज़्यादा सही माना जाता है।

क्या मुझे टैक्स से पहले वाली या टैक्स के बाद वाली नॉमिनल दर इस्तेमाल करनी चाहिए? क्रय-शक्ति की सबसे सटीक तस्वीर पाने के लिए ब्याज पर लगने वाले किसी भी टैक्स के बाद की नॉमिनल दर का इस्तेमाल करें, क्योंकि टैक्स से वह रकम घट जाती है जो असल में आपके हाथ में आती है। (भारत में बैंक FD पर ब्याज आपकी आय में जुड़कर आपके स्लैब के अनुसार टैक्स योग्य होता है और TDS भी कटता है।)