ما هو سعر الفائدة الحقيقي؟

سعر الفائدة الحقيقي هو العائد الذي تجنيه فعليًا من وديعتك أو حساب التوفير بعد استبعاد أثر التضخم. قد يعلن البنك عن سعر فائدة اسمي بنسبة 5%، لكن إذا ارتفعت الأسعار بنسبة 3% خلال الفترة نفسها، فإن أموالك لا تشتري سوى ما يقارب 2% من السلع أكثر مما كانت تشتريه من قبل. تعتمد هذه الحاسبة على معادلة فيشر الدقيقة لتُظهر لك العائد الفعلي على قوتك الشرائية.

كيفية استخدام الحاسبة

أدخل سعر الفائدة الاسمي المعروض على وديعتك (أي السعر السنوي المعلن)، ثم أدخل معدل التضخم المتوقع خلال الفترة نفسها. يُدخل كلاهما كنسبة مئوية. تعرض لك الحاسبة سعر الفائدة الحقيقي، إضافة إلى التقدير التقريبي الشائع (الاسمي مطروحًا منه التضخم) لتتمكن من المقارنة بين الطريقتين.

شرح المعادلة

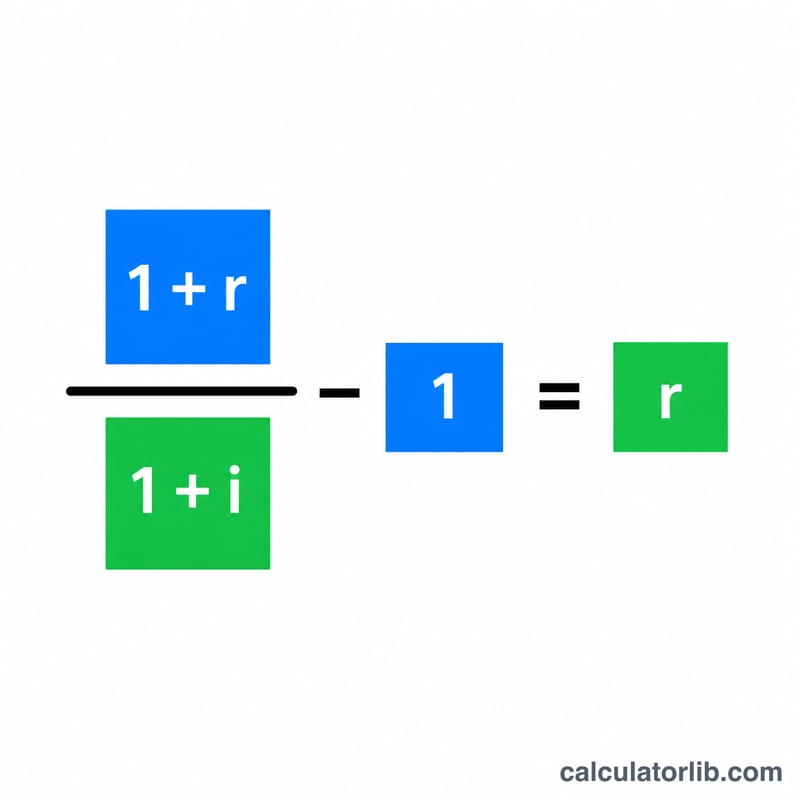

العلاقة الدقيقة هي:

$$\text{السعر الحقيقي} = \left( \frac{1 + \dfrac{\text{السعر الاسمي (\%)}}{100}}{1 + \dfrac{\text{معدل التضخم (\%)}}{100}} - 1 \right) \times 100$$

تُعبَّر الأسعار هنا في صورة كسور عشرية. فبقسمة معامل نمو أموالك \((1 + \text{الاسمي})\) على معامل نمو الأسعار \((1 + \text{التضخم})\)، نعزل الزيادة الحقيقية في القوة الشرائية. أما الطرح البسيط (الاسمي − التضخم) فلا يكون تقديرًا قريبًا إلا حين يكون كلا المعدلين صغيرًا.

مثال تطبيقي

لنفترض أن وديعتك تحقق سعر فائدة اسميًا بنسبة 5% بينما يبلغ التضخم 3%. عندئذٍ يكون السعر الحقيقي الدقيق $$= (1.05 \div 1.03) - 1 = 0.019417,$$ أي نحو 1.94%. أما التقدير التقريبي السريع فيعطي \(5\% - 3\% = 2\%\). والفارق الطفيف (0.06 نقطة مئوية) هو تحديدًا الخطأ الناتج عن إغفال أثر التركيب بين المعدلين.

الأسئلة الشائعة

هل يمكن أن يكون السعر الحقيقي سالبًا؟ نعم. إذا تجاوز التضخم سعرك الاسمي، يصبح عائدك الحقيقي سالبًا، ما يعني أن مدخراتك تفقد جزءًا من قوتها الشرائية مع مرور الوقت.

لماذا لا نكتفي بطرح التضخم من السعر الاسمي؟ الطرح تقدير عملي ومفيد، لكنه يبالغ قليلًا في تقدير السعر الحقيقي الفعلي. أما معادلة فيشر فهي دقيقة ويُفضَّل اعتمادها مع المعدلات المرتفعة.

هل أستخدم السعر الاسمي قبل الضريبة أم بعدها؟ للحصول على الصورة الأدق للقوة الشرائية، استخدم السعر الاسمي بعد خصم أي ضريبة على الفوائد، لأن الضرائب تقلّل ما تحتفظ به فعليًا.