¿Qué es el tipo de interés real?

El tipo de interés real es la rentabilidad que de verdad obtienes de un depósito o cuenta de ahorro una vez descontada la inflación. Un banco puede anunciarte un tipo nominal del 5%, pero si los precios suben un 3% en ese mismo periodo, tu dinero solo te permite comprar alrededor de un 2% más de bienes que antes. Esta calculadora aplica la ecuación exacta de Fisher para mostrarte tu rentabilidad real en términos de poder adquisitivo.

Cómo usar esta calculadora

Introduce el tipo de interés nominal que ofrece tu depósito (el tipo anual anunciado) y la inflación prevista para ese mismo periodo. Ambos valores se introducen como porcentajes. La calculadora te devuelve el tipo de interés real y, además, la aproximación rápida habitual (nominal menos inflación) para que puedas comparar los dos métodos.

La fórmula explicada

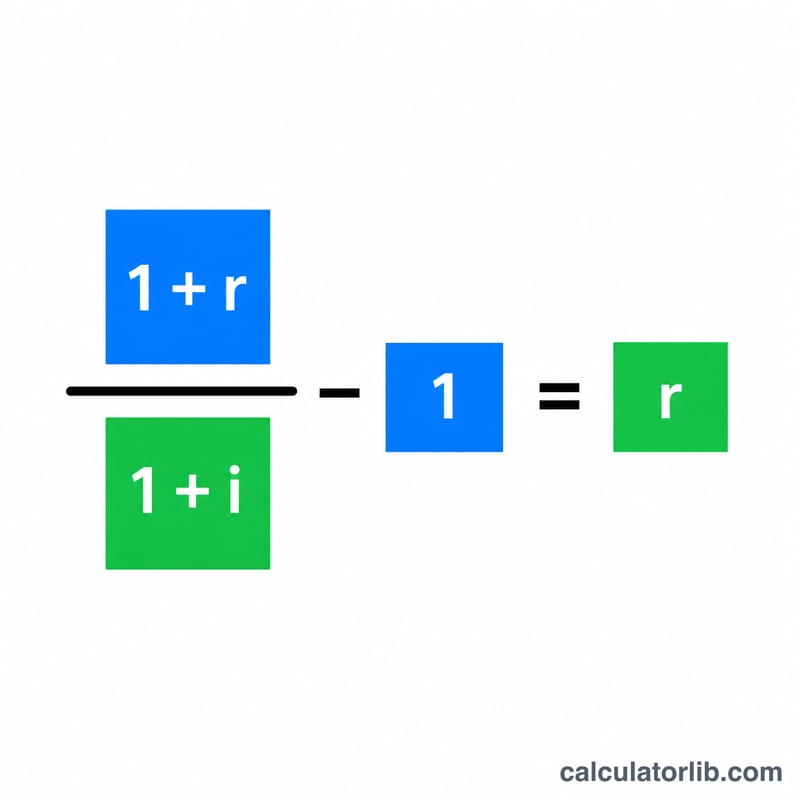

La relación exacta es:

$$\text{tipo\_real} = \left( \frac{1 + \dfrac{\text{tipo\_nominal (\%)}}{100}}{1 + \dfrac{\text{tasa\_inflación (\%)}}{100}} - 1 \right) \times 100$$

Aquí los tipos se expresan en decimales. Al dividir el factor de crecimiento de tu dinero \((1 + \text{nominal})\) entre el factor de crecimiento de los precios \((1 + \text{inflación})\) se aísla la ganancia auténtica de poder adquisitivo. La simple resta \(\text{nominal} - \text{inflación}\) solo es una buena aproximación cuando ambos tipos son pequeños.

Ejemplo práctico

Imagina que tu depósito ofrece un tipo nominal del 5% mientras la inflación se sitúa en el 3%. El tipo real exacto es $$(1{,}05 / 1{,}03) - 1 = 0{,}019417,$$ es decir, alrededor del 1,94%. La aproximación rápida da $$5\% - 3\% = 2\%.$$ Esa pequeña diferencia (0,06 puntos porcentuales) es justamente el error que se comete al ignorar la composición entre ambos tipos.

Preguntas frecuentes

¿Puede ser negativo el tipo real? Sí. Si la inflación supera tu tipo nominal, tu rentabilidad real es negativa, lo que significa que tus ahorros pierden poder adquisitivo con el tiempo.

¿Por qué no basta con restar la inflación al tipo nominal? La resta es una estimación cómoda, pero sobrevalora ligeramente el tipo real verdadero. La ecuación de Fisher es exacta y resulta preferible cuando los tipos son más altos.

¿Debo usar el tipo nominal antes o después de impuestos? Para tener la imagen más fiel de tu poder adquisitivo, utiliza el tipo nominal después de los impuestos sobre los intereses (en España, la retención del IRPF sobre el rendimiento del ahorro), ya que los impuestos reducen lo que realmente te queda.