¿Qué es la tasa anual efectiva?

La tasa anual efectiva (TAE), también conocida como tasa equivalente anual o rendimiento efectivo, es el interés real que ganas o pagas una vez que se tiene en cuenta la capitalización. Una tasa «nominal» no refleja con qué frecuencia se suman los intereses; en cambio, la TAE recoge el crecimiento adicional que se genera cuando los intereses producen, a su vez, más intereses dentro del mismo año. Cuanto más a menudo se capitaliza una tasa, mayor será la TAE para una misma cifra nominal.

Cómo usar esta calculadora

Introduce la tasa nominal anual como porcentaje y el número de periodos de capitalización al año. Las opciones más habituales son 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual), 52 (semanal) y 365 (diaria). La calculadora te devuelve la TAE en porcentaje y te muestra cuánto supera a la tasa nominal.

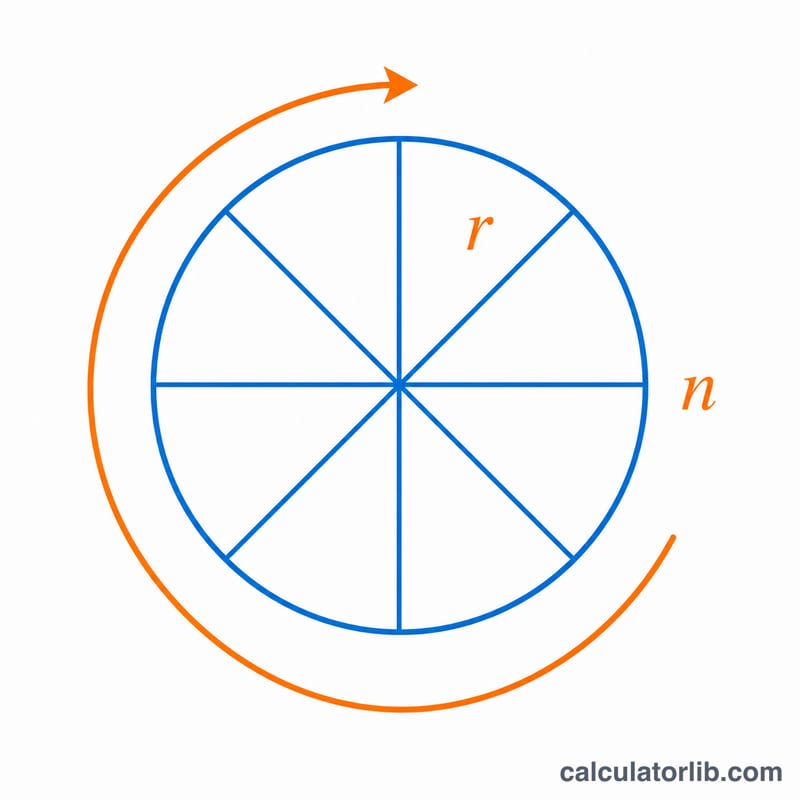

La fórmula explicada

$$\text{TAE} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ donde \(r\) es la tasa nominal expresada en decimal (6 % = 0,06) y \(n\) es el número de periodos de capitalización al año. Al dividir \(r\) entre \(n\) obtienes la tasa que se aplica en cada periodo; al elevar el resultado a la potencia \(n\) la capitalizas a lo largo de todo el año; y al restar 1 conviertes el factor de crecimiento de nuevo en una tasa.

Ejemplo práctico

Imagina una cuenta de ahorro que ofrece una tasa nominal del 6 % con capitalización mensual (\(n = 12\)). Entonces $$\text{TAE} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = (1{,}005)^{12} - 1 \approx 0{,}061678$$ es decir, alrededor del 6,1678 %. Aunque la tasa nominal es del 6 %, la rentabilidad anual real ronda el 6,17 %: unos 0,17 puntos porcentuales más gracias a la capitalización mensual.

Preguntas frecuentes

¿Por qué la TAE es mayor que la tasa nominal? Porque los intereses generados a mitad del año empiezan a producir sus propios intereses. Con capitalización únicamente anual (\(n = 1\)), la TAE coincide con la tasa nominal.

¿Qué tasa debo comparar entre distintos productos? Compara siempre las TAE. Dos cuentas con la misma tasa nominal pero distinta frecuencia de capitalización no son equivalentes.

¿Y la capitalización continua? A medida que \(n\) crece mucho, la TAE se aproxima a \(e^{r} - 1\). La capitalización diaria ya está muy cerca de ese límite.