什么是实际年利率?

实际年利率(EAR),也称为年化等效利率或实际收益率,是在计入复利效应之后,你真正赚到或付出的利率水平。银行报出的"名义"利率并不考虑利息计入本金的频率;而 EAR 则反映了利息在一年内"利滚利"所带来的额外增长。对于同一个名义利率,复利计算得越频繁,EAR 就越高。

如何使用本计算器

输入以百分比表示的名义年利率,以及每年的复利计息次数。常见的次数包括:1 次(按年)、2 次(按半年)、4 次(按季度)、12 次(按月)、52 次(按周)和 365 次(按日)。计算器会给出以百分比表示的 EAR,并显示它比名义利率高出多少。

公式详解

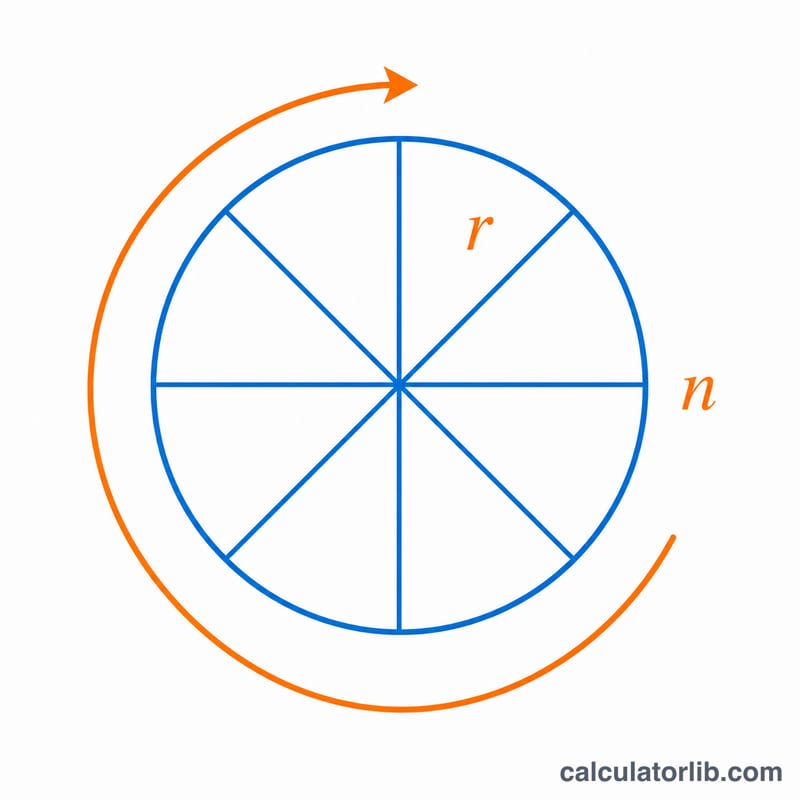

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$其中 \(r\) 是写成小数形式的名义利率(6% 即 0.06),\(n\) 是每年的复利计息次数。用 \(r\) 除以 \(n\),得到每个计息周期适用的利率;将结果取 \(n\) 次方,即在全年范围内进行复利累积;最后减去 1,把增长系数换算回利率形式。

实例演算

假设某储蓄账户报出的名义利率为 6%,按月计息(\(n = 12\))。那么 $$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678$$即约 6.1678%。虽然名义利率是 6%,但由于按月复利,真实的年收益率约为 6.17%——比名义利率高出约 0.17 个百分点。

常见问题

为什么 EAR 会高于名义利率?因为年内提前赚到的利息会开始产生自己的利息。如果只按年复利(\(n = 1\)),那么 EAR 就等于名义利率。

对比不同产品时该看哪个利率?始终对比 EAR。两个名义利率相同但复利频率不同的账户,实际收益并不相等。

连续复利又是怎样的?当 \(n\) 变得非常大时,EAR 会趋近于 \(e^{r} - 1\)。按日复利的结果其实已经非常接近这个极限值了。