什麼是實際年利率?

實際年利率(EAR),又稱年化等值利率或實際收益率,是在把複利效果納入考量之後,你實際賺取或負擔的真正利率。一般所謂的「名目」利率並不會反映利息加計的頻率;而 EAR 則能呈現一年之內「利滾利」所帶來的額外成長。對同樣的名目利率而言,複利計算的頻率越高,算出來的 EAR 就越高。

如何使用本計算機

請以百分比輸入名目年利率,再填入每年的複利計算次數。常見的選擇包括 1(每年)、2(每半年)、4(每季)、12(每月)、52(每週)以及 365(每日)。計算機會回傳以百分比表示的 EAR,並顯示它比名目利率高出多少。

公式說明

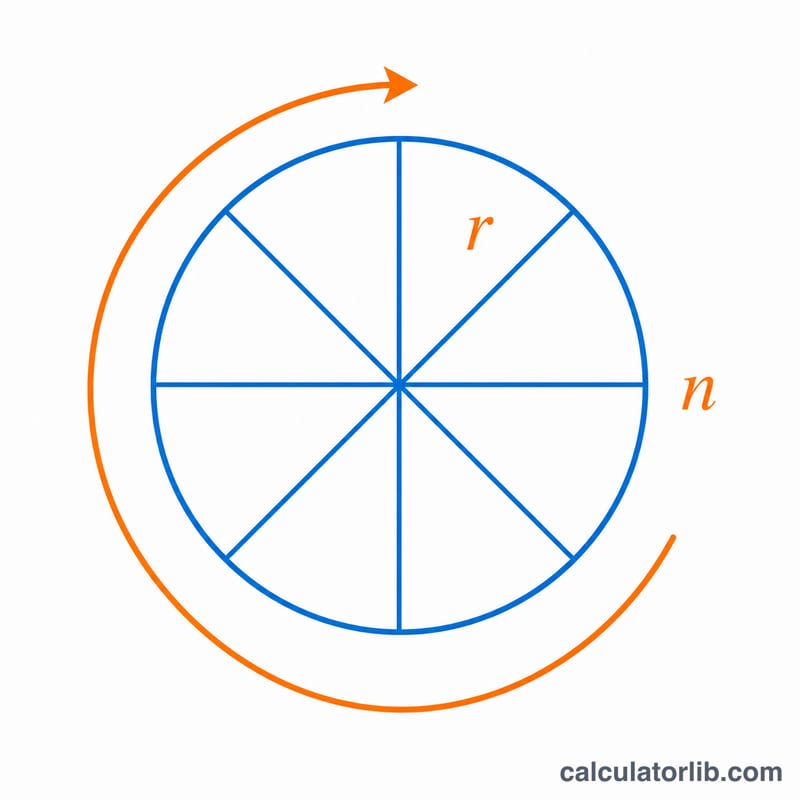

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$其中 \(r\) 是以小數表示的名目利率(6% = 0.06),\(n\) 則是每年的複利計算次數。將 \(r\) 除以 \(n\),可得到每一期所套用的利率;再將結果取 \(n\) 次方,等於把它在整年之間複利累加;最後減去 1,即把成長倍數還原為利率。

範例試算

假設某個儲蓄帳戶標示的名目利率為 6%,並按月複利計算(\(n = 12\))。則 $$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678$$約等於 6.1678%。雖然名目利率是 6%,但實際的年報酬率約為 6.17%——拜按月複利之賜,比名目利率多出約 0.17 個百分點。

常見問題

為什麼 EAR 會高於名目利率?因為在年中先賺到的利息,會開始替自己再生利息。若只採取每年複利一次(\(n = 1\)),EAR 就會等於名目利率。

比較不同金融商品時,該看哪個利率?一律比較 EAR。兩個名目利率相同、但複利頻率不同的帳戶,其實並不對等。

那連續複利又如何?當 \(n\) 變得非常大時,EAR 會趨近於 \(e^{r} - 1\)。每日複利其實已經非常接近這個極限值。