什麼是實際年收益率?

實際年收益率(Effective Annual Yield,EAY),又稱年化收益率(APY)或有效年利率(EAR),是把複利效果納入考量後,一筆投資真正賺到、或一筆貸款實際要付的年報酬率。表面上看,名目利率不論一年只計息一次還是每天計息,數字都一樣;但計息(複利)次數越頻繁,實際收益就越高。EAY 的作用,就是把任何名目利率換算成一個可以直接比較的年化數字。

如何使用這個計算器

請輸入名目年利率(以百分比表示),以及每年的複利次數——一年一次填 1、半年一次填 2、每季一次填 4、每月一次填 12、每日一次填 365。計算器會以百分比回傳實際年收益率。當你比較不同的儲蓄帳戶、定存(CD)或貸款時,即使它們報出相同的名目利率,複利方式卻不同,這個工具就能幫你看出真正的差別。

公式說明

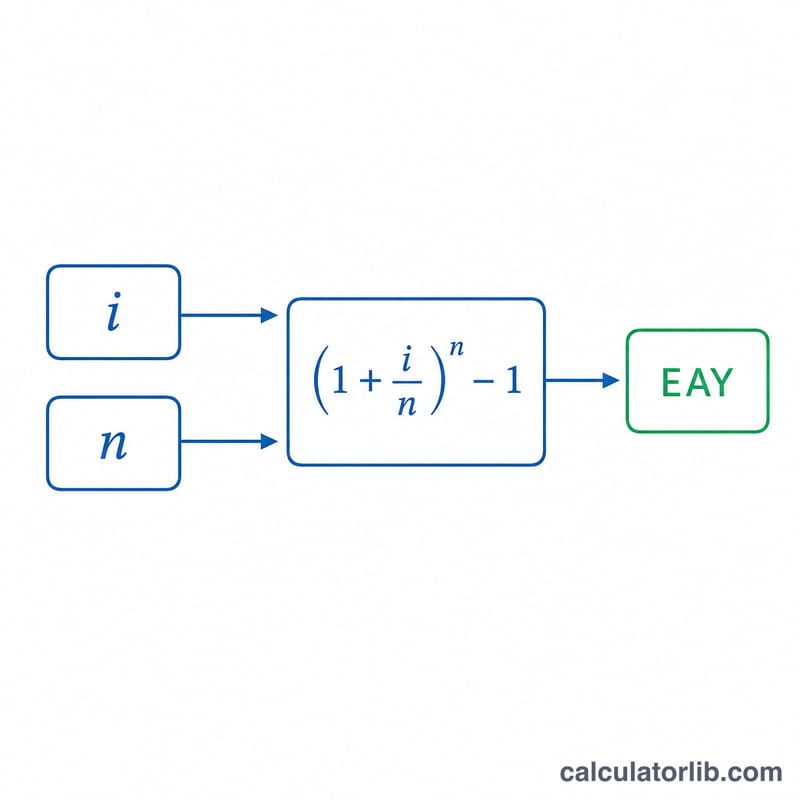

公式為 $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ 其中 \(i\) 是以小數表示的名目年利率,\(n\) 則是每年的複利期數。把 \(i\) 除以 \(n\),得到每一期的利率;把成長因子提升到 \(n\) 次方,等於把它在整年內逐期複利;最後減去 1,就把純粹的收益部分分離出來。

實例試算

假設某個儲蓄帳戶報出 5% 的名目利率,按月複利(\(n = 12\))。則 $$\text{EAY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 1.05116 - 1 = 0.05116$$ 約為 5.116%。比名目 5% 多出來的這 0.116 個百分點,完全是按月複利所帶來的效果。

常見問題

名目利率和 EAY 有什麼不同?名目利率不考慮複利次數;EAY 則把它反映進去,呈現出真正的年化報酬。

EAY 和 APY 是一樣的嗎?是的——APY(年化收益率)和 EAY 是同一個概念,美國銀行多用 APY 來標示存款帳戶的收益。

如果是一年計息一次呢?當 \(n = 1\) 時,因為一年內沒有再進行複利,EAY 會剛好等於名目利率。