什麼是資訊比率?

資訊比率(Information Ratio,簡稱 IR)衡量投資組合相對於基準指數所創造的超額報酬,與其為了追求這份超額報酬而承擔的風險之間的比例。它是評估主動型基金經理人「選股/操作能力」的核心指標:IR 越高,代表經理人能在不過度承擔主動風險的前提下,穩定地創造主動報酬。

如何使用本計算器

請輸入三項數字:投資組合的報酬率、基準指數的報酬率,以及追蹤誤差(也就是「投資組合報酬與基準報酬之間差額」的標準差)。計算器會先以投資組合報酬減去基準報酬,得到主動報酬,再除以追蹤誤差,算出資訊比率。記得三項數字要採用一致的期間基準——例如全部都用年化百分比。

公式說明

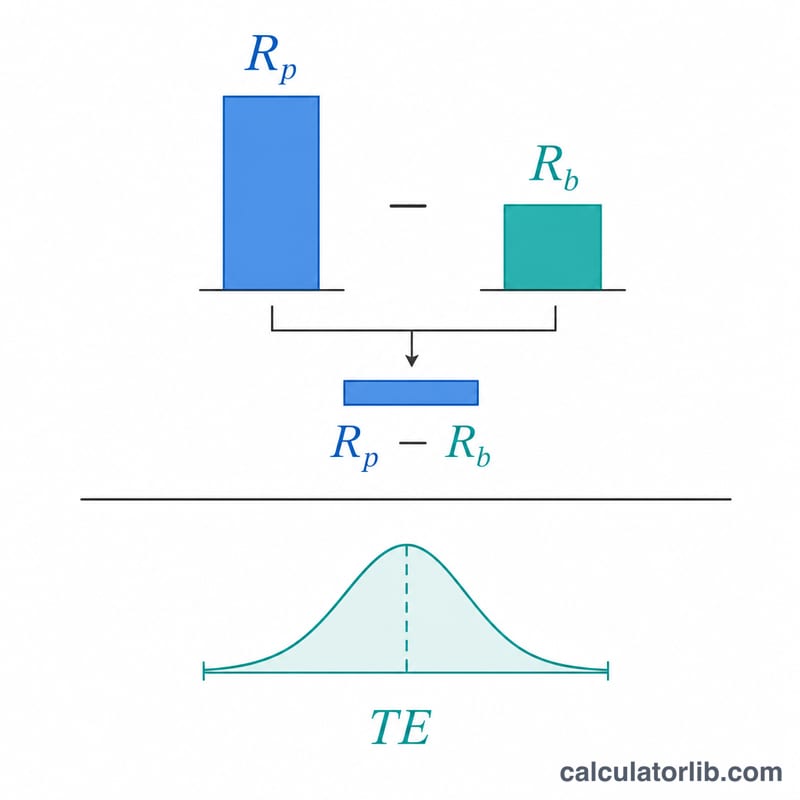

$$\text{IR} = \frac{\text{R}_{\text{投資組合}} - \text{R}_{\text{基準}}}{\text{追蹤誤差}}$$分子是主動(超額)報酬;分母「追蹤誤差」則是這份主動報酬的波動程度。兩者相除,等於把報酬依「所承擔的主動風險」加以標準化。一般可粗略參考:IR 約 \(0.5\) 算不錯,\(0.75\) 相當優秀,達到 \(1.0\) 以上則屬於頂尖水準。

實際範例

假設某檔基金報酬為 8%,其基準指數報酬為 5%,追蹤誤差為 4%。則主動報酬為 \(8\% - 5\% = 3\%\),資訊比率為 \(3\% \div 4\% = 0.75\)。這代表經理人每承擔一單位的主動風險,就能創造 \(0.75\) 單位的主動報酬——是相當亮眼的成績。

常見問題

IR 和夏普比率(Sharpe Ratio)有什麼不同?夏普比率衡量的是「超過無風險利率的超額報酬」相對於「總波動度」的比例;資訊比率則是衡量「超過基準的超額報酬」相對於「追蹤誤差(主動風險)」的比例。

多少才算好的資訊比率?一般認為 0.4–0.6 屬於不錯的水準,能長期維持在 1.0 以上則相當罕見且優異。

IR 有可能是負值嗎?會。負的 IR 代表在經風險調整後,投資組合的表現其實輸給了基準指數。