Qu'est-ce que le ratio d'information ?

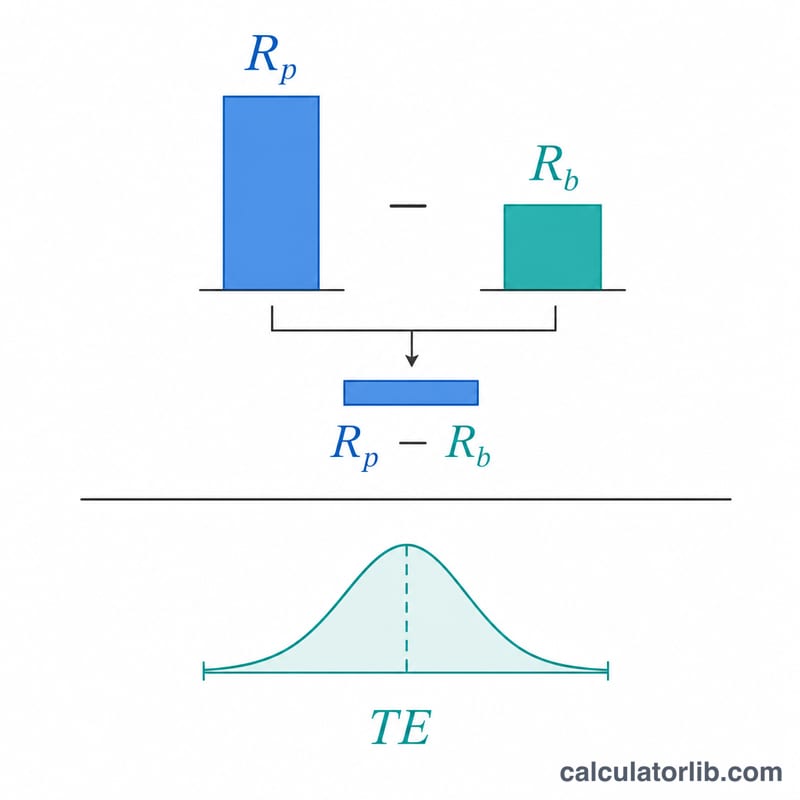

Le ratio d'information (IR, de l'anglais Ratio d'information) mesure le surcroît de rendement qu'un portefeuille génère par rapport à un indice de référence, rapporté à chaque unité de risque prise pour obtenir ce surcroît. C'est un indicateur clé pour évaluer le talent des gérants actifs : plus l'IR est élevé, plus le gérant parvient à dégager un rendement actif régulier sans s'exposer à un risque actif disproportionné.

Comment utiliser ce calculateur

Renseignez trois données : le rendement du portefeuille, le rendement de l'indice de référence et la tracking error (l'écart-type de la différence entre les rendements du portefeuille et ceux de l'indice). Le calculateur soustrait le rendement de l'indice à celui du portefeuille pour obtenir le rendement actif, puis le divise par la tracking error afin d'obtenir le ratio d'information. Veillez à utiliser des périodes cohérentes — par exemple, des pourcentages tous annualisés.

La formule expliquée

$$\text{IR} = \frac{\text{R}_{\text{portefeuille}} - \text{R}_{\text{indice}}}{\text{Tracking Error}}$$ Le numérateur correspond au rendement actif (excédentaire). Le dénominateur, la tracking error, représente la volatilité de ce rendement actif. Diviser l'un par l'autre permet de ramener le rendement à la quantité de risque actif pris. À titre indicatif, un IR autour de \(0{,}5\) est bon, \(0{,}75\) très bon, et \(1{,}0\) ou plus exceptionnel.

Exemple chiffré

Supposons qu'un fonds ait réalisé un rendement de 8 %, que son indice de référence ait progressé de 5 % et que la tracking error soit de 4 %. Le rendement actif s'établit à \(8\,\% - 5\,\% = 3\,\%\). Le ratio d'information vaut donc $$\frac{3\,\%}{4\,\%} = 0{,}75.$$ Cela signifie que le gérant a apporté \(0{,}75\) unité de rendement actif pour chaque unité de risque actif — un résultat solide.

FAQ

En quoi l'IR diffère-t-il du ratio de Sharpe ? Le ratio de Sharpe compare le rendement excédentaire par rapport au taux sans risque à la volatilité totale. Le ratio d'information, lui, compare le rendement excédentaire par rapport à un indice de référence à la tracking error (le risque actif).

Qu'est-ce qu'un bon ratio d'information ? Des valeurs comprises entre \(0{,}4\) et \(0{,}6\) sont considérées comme bonnes ; un IR supérieur à \(1{,}0\) est rare et excellent lorsqu'il se maintient sur de longues périodes.

L'IR peut-il être négatif ? Oui. Un IR négatif signifie que le portefeuille a sous-performé son indice de référence sur une base ajustée au risque.