इंफॉर्मेशन रेशियो क्या है?

इंफॉर्मेशन रेशियो (IR) यह मापता है कि कोई पोर्टफोलियो किसी बेंचमार्क की तुलना में कितना अतिरिक्त रिटर्न देता है — और इस अतिरिक्त रिटर्न को पाने के लिए उठाए गए हर इकाई जोखिम के बदले कितना। एक्टिव फंड मैनेजरों के कौशल को परखने के लिए यह एक अहम मापदंड है: ज़्यादा IR का मतलब है कि मैनेजर बिना अनुपातहीन एक्टिव जोखिम लिए लगातार अच्छा एक्टिव रिटर्न दे रहा है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

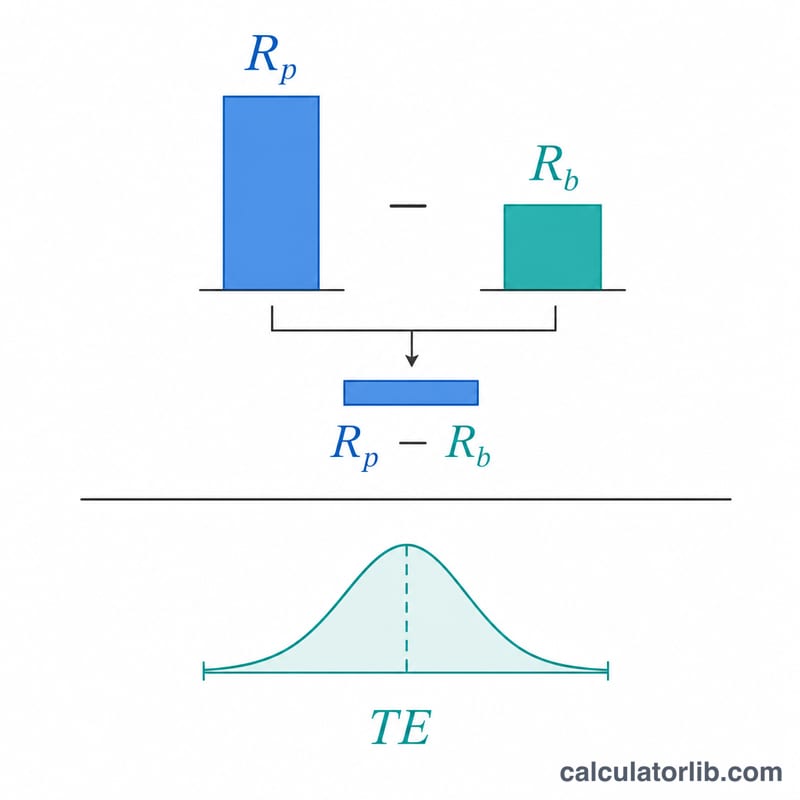

तीन आंकड़े दर्ज करें: पोर्टफोलियो का रिटर्न, बेंचमार्क का रिटर्न और ट्रैकिंग एरर (यानी पोर्टफोलियो और बेंचमार्क के रिटर्न के अंतर का स्टैंडर्ड डेविएशन)। कैलकुलेटर पोर्टफोलियो रिटर्न में से बेंचमार्क रिटर्न घटाकर एक्टिव रिटर्न निकालता है, फिर उसे ट्रैकिंग एरर से भाग देकर इंफॉर्मेशन रेशियो बताता है। ध्यान रखें कि सभी आंकड़े एक ही अवधि के हों — जैसे, सभी वार्षिक (annualized) प्रतिशत में।

फॉर्मूला समझें

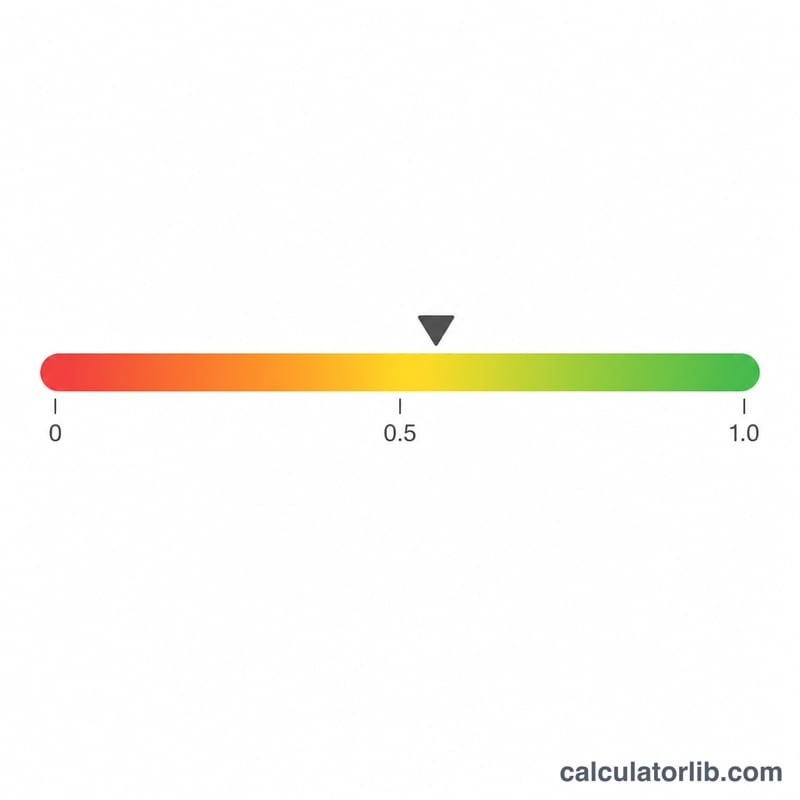

$$\text{IR} = \frac{R_{\text{पोर्टफोलियो}} - R_{\text{बेंचमार्क}}}{\text{ट्रैकिंग एरर}}$$ ऊपर का हिस्सा (न्यूमरेटर) एक्टिव यानी अतिरिक्त रिटर्न है। नीचे का हिस्सा (डिनॉमिनेटर), यानी ट्रैकिंग एरर, उसी एक्टिव रिटर्न की अस्थिरता (volatility) है। दोनों को भाग देने से रिटर्न को उठाए गए एक्टिव जोखिम के अनुपात में सामान्य (normalize) कर दिया जाता है। एक मोटे अनुमान के तौर पर, करीब \(0.5\) का IR अच्छा माना जाता है, \(0.75\) बहुत अच्छा, और \(1.0\) या उससे ऊपर असाधारण।

हल किया गया उदाहरण

मान लीजिए किसी फंड ने 8% रिटर्न दिया, उसके बेंचमार्क ने 5% रिटर्न दिया, और ट्रैकिंग एरर 4% रहा। तो एक्टिव रिटर्न हुआ \(8\% - 5\% = 3\%\)। इंफॉर्मेशन रेशियो होगा \(3\% / 4\% = 0.75\)। इसका मतलब है कि मैनेजर ने एक्टिव जोखिम की हर इकाई के बदले 0.75 इकाई एक्टिव रिटर्न जोड़ा — यह एक मज़बूत नतीजा है।

अक्सर पूछे जाने वाले सवाल

IR शार्प रेशियो से कैसे अलग है? शार्प रेशियो जोखिम-मुक्त दर (risk-free rate) से ऊपर के अतिरिक्त रिटर्न की तुलना कुल अस्थिरता से करता है। वहीं इंफॉर्मेशन रेशियो बेंचमार्क से ऊपर के अतिरिक्त रिटर्न की तुलना ट्रैकिंग एरर (एक्टिव जोखिम) से करता है।

अच्छा इंफॉर्मेशन रेशियो कितना होता है? \(0.4\)–\(0.6\) के बीच की वैल्यू अच्छी मानी जाती है, और लंबी अवधि तक \(1.0\) से ऊपर का IR दुर्लभ और बेहतरीन होता है।

क्या IR नेगेटिव हो सकता है? हां। नेगेटिव IR का मतलब है कि पोर्टफोलियो ने जोखिम-समायोजित आधार पर अपने बेंचमार्क से कमज़ोर प्रदर्शन किया।