インフォメーションレシオとは?

インフォメーションレシオ(IR:Information Ratio)とは、ポートフォリオがベンチマークに対してどれだけの超過リターンを上げているかを、その超過リターンを狙う際に負ったリスク1単位あたりで測る指標です。アクティブ運用マネージャーの運用力を評価するうえで欠かせない指標であり、IRが高いほど、過度なアクティブリスクを取ることなく安定したアクティブリターンを生み出していることを意味します。

この計算ツールの使い方

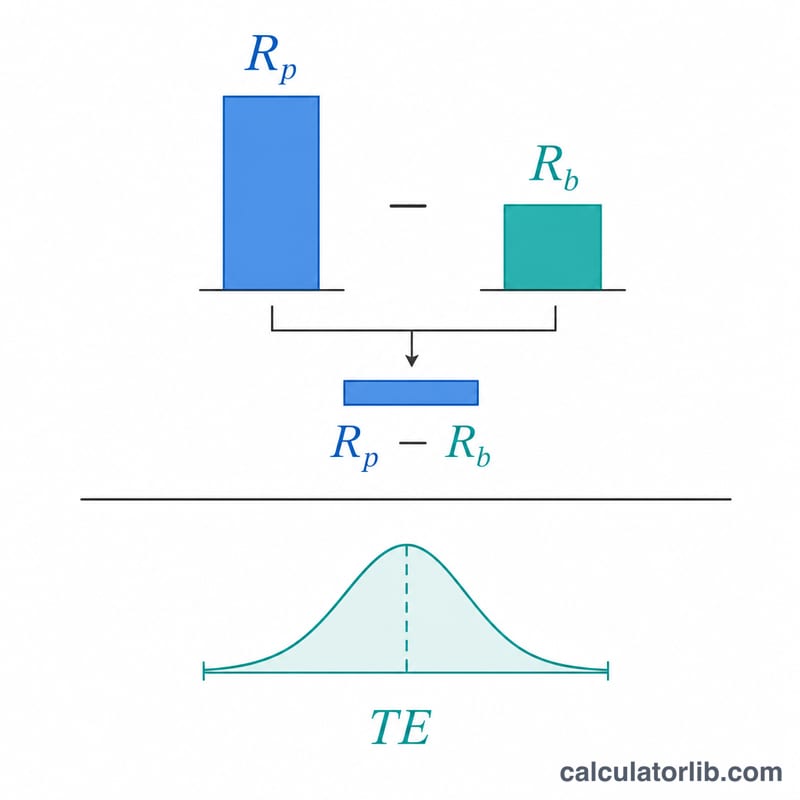

入力するのは3つの数値です。ポートフォリオのリターン、ベンチマークのリターン、そしてトラッキングエラー(ポートフォリオとベンチマークのリターン差の標準偏差)です。本ツールは、ポートフォリオのリターンからベンチマークのリターンを差し引いてアクティブリターンを求め、これをトラッキングエラーで割ることでインフォメーションレシオを算出します。期間は揃えてください。たとえば、すべて年率換算したパーセンテージで入力するのが基本です。

計算式の解説

$$\text{IR} = \frac{\text{R}_{\text{ポートフォリオ}} - \text{R}_{\text{ベンチマーク}}}{\text{トラッキングエラー}}$$ 分子はアクティブリターン(超過リターン)です。分母のトラッキングエラーは、そのアクティブリターンのブレ(ボラティリティ)を表します。両者を割ることで、取ったアクティブリスクの大きさに対してリターンを基準化できます。目安としては、IRが0.5前後なら良好、0.75なら非常に優秀、1.0以上なら卓越した水準といえます。

計算例

あるファンドのリターンが8%、ベンチマークのリターンが5%、トラッキングエラーが4%だったとします。アクティブリターンは \(8\% - 5\% = 3\%\) です。インフォメーションレシオは $$3\% \div 4\% = 0.75$$ となります。これは、アクティブリスク1単位あたり0.75単位のアクティブリターンを上乗せできたことを示しており、優れた結果といえます。

よくある質問

シャープレシオとはどう違いますか? シャープレシオは、無リスク金利を上回る超過リターンを総リスク(全体のボラティリティ)と比較します。一方インフォメーションレシオは、ベンチマークを上回る超過リターンをトラッキングエラー(アクティブリスク)と比較します。

どのくらいの値が良いインフォメーションレシオですか? 0.4〜0.6なら良好とされ、1.0を超える水準を長期にわたり維持できるのは稀で、非常に優秀といえます。

IRはマイナスになることもありますか? はい。マイナスのIRは、リスク調整ベースでポートフォリオがベンチマークを下回ったことを意味します。