Information Ratio là gì?

Information Ratio (IR) đo lường mức lợi nhuận vượt trội mà một danh mục tạo ra so với chỉ số tham chiếu (benchmark), tính trên mỗi đơn vị rủi ro mà nhà quản lý chấp nhận để theo đuổi phần lợi nhuận vượt trội đó. Đây là một thước đo cốt lõi để đánh giá năng lực của các nhà quản lý quỹ chủ động: IR càng cao nghĩa là nhà quản lý tạo ra lợi nhuận chủ động ổn định mà không phải gánh chịu rủi ro chủ động quá lớn.

Cách sử dụng công cụ

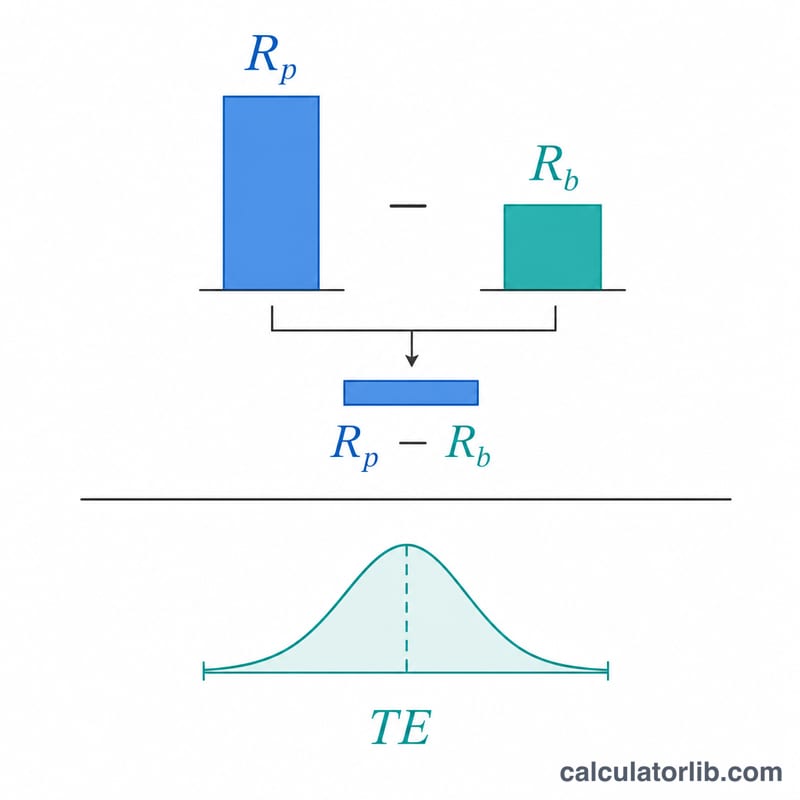

Bạn chỉ cần nhập ba con số: lợi nhuận của danh mục, lợi nhuận của benchmark và tracking error (độ lệch chuẩn của chênh lệch giữa lợi nhuận danh mục và lợi nhuận benchmark). Công cụ sẽ lấy lợi nhuận danh mục trừ đi lợi nhuận benchmark để ra lợi nhuận chủ động, sau đó chia cho tracking error để tính ra Information Ratio. Lưu ý dùng cùng một kỳ tính toán nhất quán — ví dụ tất cả đều là tỷ lệ phần trăm theo năm (đã quy đổi về cùng đơn vị năm).

Giải thích công thức

$$\text{IR} = \frac{\text{R}_{\text{danh mục}} - \text{R}_{\text{benchmark}}}{\text{Tracking Error}}$$ Tử số chính là lợi nhuận chủ động (phần vượt trội). Mẫu số — tracking error — là độ biến động của phần lợi nhuận chủ động đó. Việc chia hai đại lượng này giúp chuẩn hóa lợi nhuận theo mức rủi ro chủ động đã chấp nhận. Theo nguyên tắc chung, IR khoảng 0,5 là tốt, 0,75 là rất tốt, còn từ 1,0 trở lên là xuất sắc.

Ví dụ minh họa

Giả sử một quỹ đạt lợi nhuận 8%, benchmark của quỹ đạt 5% và tracking error là 4%. Khi đó lợi nhuận chủ động là \(8\% - 5\% = 3\%\). Information Ratio bằng $$\frac{3\%}{4\%} = 0{,}75$$ Con số này cho thấy nhà quản lý tạo ra thêm 0,75 đơn vị lợi nhuận chủ động cho mỗi đơn vị rủi ro chủ động — một kết quả rất ấn tượng.

Câu hỏi thường gặp

IR khác gì so với tỷ số Sharpe? Tỷ số Sharpe so sánh phần lợi nhuận vượt trên lãi suất phi rủi ro với tổng độ biến động. Còn Information Ratio so sánh phần lợi nhuận vượt trên benchmark với tracking error (rủi ro chủ động).

Information Ratio bao nhiêu là tốt? Mức 0,4–0,6 được xem là tốt, còn trên 1,0 là rất hiếm và xuất sắc nếu duy trì được trong thời gian dài.

IR có thể âm không? Có. IR âm nghĩa là danh mục có hiệu quả kém hơn benchmark sau khi đã điều chỉnh theo rủi ro.