Jensen's Alpha là gì?

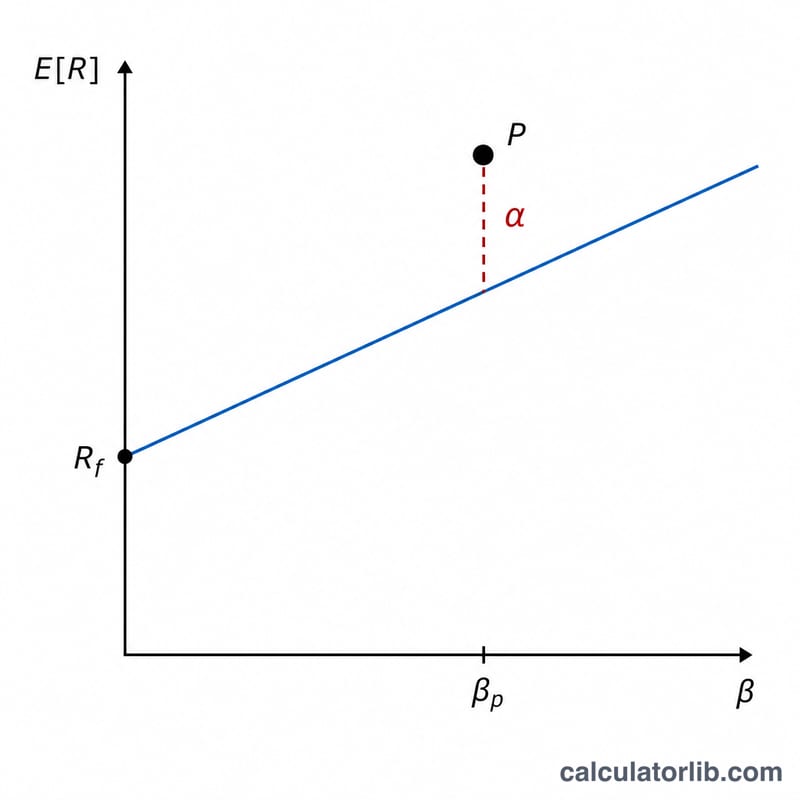

Jensen's Alpha là một thước đo hiệu suất đã điều chỉnh theo rủi ro, cho bạn biết một danh mục hoặc quỹ đầu tư đạt được lợi suất cao hơn hay thấp hơn mức mà Mô hình định giá tài sản vốn (CAPM) dự đoán ứng với mức rủi ro thị trường của nó. Được Michael Jensen phát triển năm 1968, chỉ số này tách bạch phần giá trị mà kỹ năng của nhà quản lý tạo ra (hoặc làm mất đi) sau khi đã loại trừ rủi ro hệ thống — vốn được đo bằng beta. Alpha dương nghĩa là danh mục đã vượt qua chuẩn so sánh đã điều chỉnh rủi ro; alpha âm nghĩa là danh mục tụt lại phía sau.

Cách dùng công cụ này

Bạn nhập bốn giá trị, tất cả đều ở dạng phần trăm trừ beta: lợi suất thực tế của danh mục, lãi suất phi rủi ro (thường lấy lợi suất trái phiếu kho bạc ngắn hạn — ở Việt Nam có thể tham chiếu lợi suất trái phiếu Chính phủ kỳ hạn ngắn), lợi suất thị trường (ví dụ chỉ số S&P 500, hoặc VN-Index nếu bạn áp dụng cho thị trường Việt Nam), và beta của danh mục. Công cụ sẽ tính lợi suất kỳ vọng theo CAPM rồi lấy lợi suất thực tế trừ đi để ra alpha.

Giải thích công thức

$$\alpha = R_{p} - \left[ R_{f} + \beta(R_{m} - R_{f}) \right]$$ Phần trong ngoặc chính là lợi suất kỳ vọng theo CAPM: lãi suất phi rủi ro cộng với beta nhân phần bù rủi ro thị trường \((R_{m} - R_{f})\). Khi lấy lợi suất thực tế \(R_{p}\) trừ đi giá trị này, bạn thấy được phần lợi suất vượt trội mà việc tiếp xúc với rủi ro thị trường không giải thích được.

Ví dụ minh họa

Giả sử một danh mục đạt lợi suất 12%, lãi suất phi rủi ro là 2%, thị trường đạt 10% và beta là 1,2. Lợi suất kỳ vọng là $$2 + 1{,}2 \times (10 - 2) = 2 + 9{,}6 = 11{,}6\%$$ Alpha = \(12 - 11{,}6 = \mathbf{0{,}4\%}\). Như vậy nhà quản lý đã tạo thêm 0,4% giá trị so với mức rủi ro đã chấp nhận.

Câu hỏi thường gặp

Alpha càng cao thì càng tốt? Nhìn chung là vậy — alpha dương càng lớn cho thấy hiệu suất đã điều chỉnh rủi ro càng vượt trội, nhưng bạn luôn cần kiểm chứng rằng nó có ý nghĩa thống kê và ổn định theo thời gian.

Alpha âm có nghĩa là gì? Danh mục hoạt động kém hơn mức mà rủi ro thị trường của nó đáng được hưởng; nhà quản lý đã làm mất giá trị so với một chuẩn CAPM thụ động.

Có cần quy đổi lợi suất về năm không? Có. Hãy giữ tất cả dữ liệu đầu vào trên cùng một mốc thời gian (thường là theo năm) để phép so sánh được nhất quán.