ジェンセンのアルファとは?

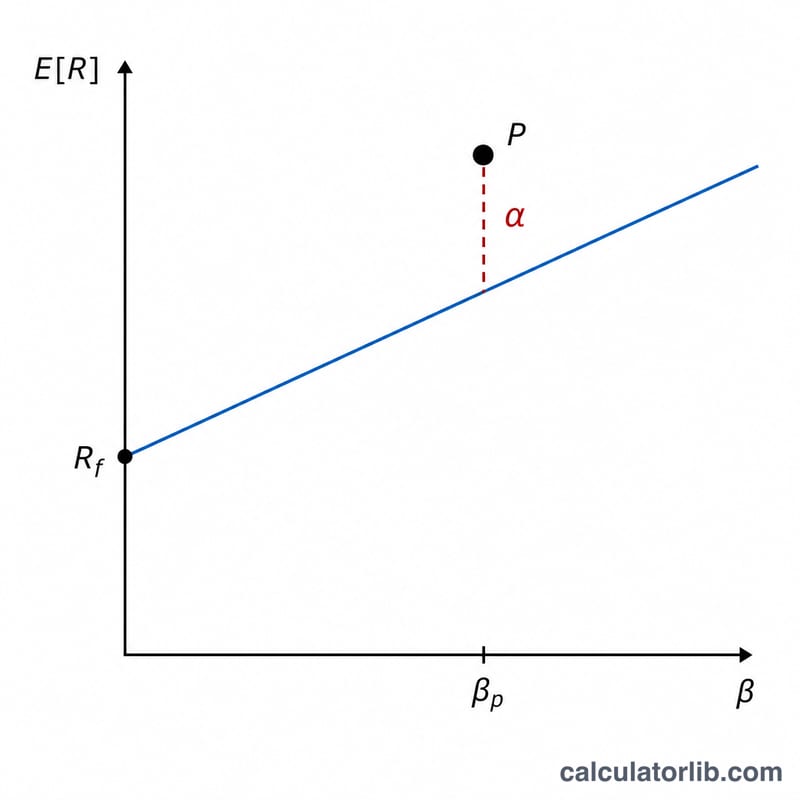

ジェンセンのアルファは、リスク調整後のパフォーマンスを示す指標です。資本資産価格モデル(CAPM)がそのポートフォリオやファンドの市場リスク水準に対して予測したリターンと比べて、実際のリターンがどれだけ上回ったか(あるいは下回ったか)を教えてくれます。1968年にマイケル・ジェンセン氏が考案したこの指標は、ベータで測られるシステマティック・リスク(市場リスク)を考慮したうえで、運用者の手腕によって生み出された付加価値(または損失)だけを切り出します。アルファがプラスならリスク調整後のベンチマークを上回ったことを、マイナスなら下回ったことを意味します。

この計算ツールの使い方

ベータ以外はすべてパーセントで、次の4つの数値を入力してください。ポートフォリオの実際のリターン、無リスク金利(通常は短期国債利回り)、市場リターン(例:S&P500)、そしてポートフォリオのベータです。ツールがCAPMの期待リターンを算出し、それを実際のリターンから差し引いてアルファを求めます。

計算式の解説

$$\alpha = R_p - \left[ R_f + \beta \left( R_m - R_f \right) \right]$$角括弧の中はCAPMの期待リターンで、無リスク金利にベータと市場リスクプレミアム(\(R_m - R_f\))の積を加えたものです。これを実際のリターン\(R_p\)から差し引くと、市場リスクへのエクスポージャーでは説明できない超過リターンが浮かび上がります。

計算例

あるポートフォリオのリターンが12%、無リスク金利が2%、市場リターンが10%、ベータが1.2だったとします。期待リターンは $$2 + 1.2 \times \left( 10 - 2 \right) = 2 + 9.6 = 11.6\%$$ となります。アルファ = \(12 - 11.6 = \mathbf{0.4\%}\)。運用者は、取ったリスクを超えて0.4%分の付加価値を生み出したことになります。

よくある質問

アルファは高いほど良いのですか? 基本的にはその通りです。プラスのアルファが大きいほど、リスク調整後のアウトパフォーマンスが優れていることを示します。ただし、その値が統計的に有意で、かつ時間を通じて安定しているかを必ず確認しましょう。

マイナスのアルファは何を意味しますか? ポートフォリオが、その市場リスクに見合うリターンを下回ったことを意味します。つまり、パッシブなCAPMベンチマークと比べて運用者が価値を毀損したということです。

リターンは年率換算すべきですか? はい。比較が一貫するよう、すべての入力値を同じ期間ベース(通常は年率)にそろえてください。