什么是詹森阿尔法?

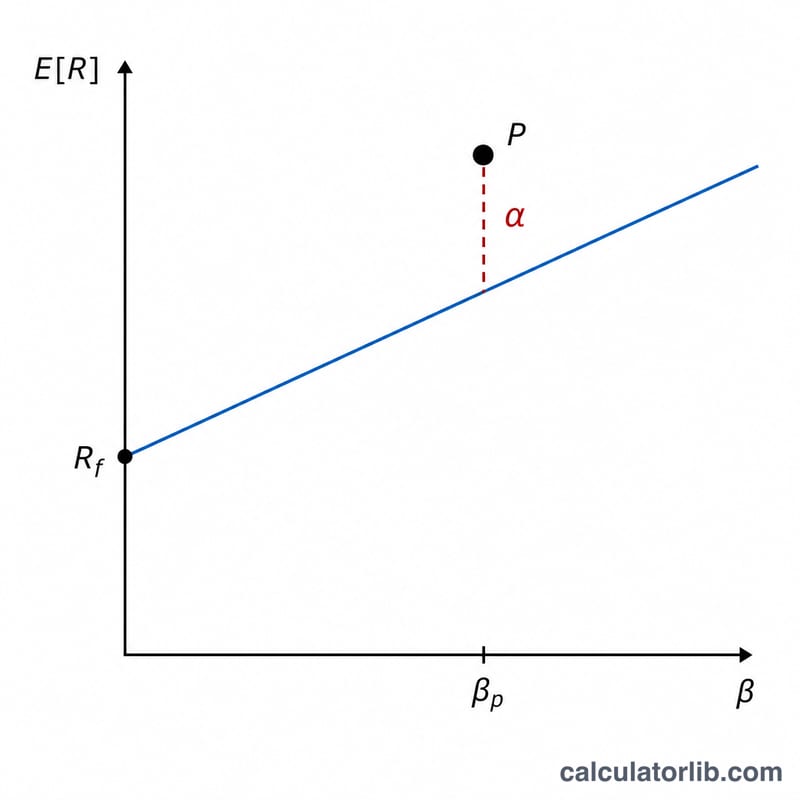

詹森阿尔法(Jensen's Alpha)是一种经风险调整的业绩衡量指标,用来判断一个投资组合或基金的实际收益,相比资本资产定价模型(CAPM)针对其市场风险水平所预测的收益,究竟高出还是低于预期。该指标由 Michael Jensen 于 1968 年提出,它在剔除以贝塔(β)衡量的系统性风险之后,单独呈现出基金经理凭借选股与择时能力所创造(或损失)的超额价值。阿尔法为正,说明组合跑赢了经风险调整后的基准;阿尔法为负,则说明组合表现落后。

如何使用本计算器

请输入四项数据,除贝塔外其余均以百分比形式填写:组合的实际收益率、无风险利率(通常取短期国债收益率,在中国可参考短期国债或一年期定存利率)、市场收益率(例如标普500指数,国内可对应沪深300指数),以及组合的贝塔系数。计算器会先算出CAPM预期收益,再用实际收益减去它,得到阿尔法。

公式详解

$$\alpha = R_p - \left[ R_f + \beta (R_m - R_f) \right]$$中括号内即为CAPM预期收益:无风险利率,加上贝塔乘以市场风险溢价(\(R_m - R_f\))。用实际收益 \(R_p\) 减去这一项,即可得到无法由市场风险敞口解释的那部分超额收益。

实例演算

假设某组合实际收益为 12%,无风险利率为 2%,市场收益为 10%,贝塔为 1.2。则预期收益为 $$2 + 1.2 \times (10 - 2) = 2 + 9.6 = 11.6\%$$阿尔法 = \(12 - 11.6 = \) 0.4%。也就是说,基金经理在所承担风险之外,额外创造了 0.4% 的价值。

常见问题

阿尔法是不是越高越好?大体上是的——正的阿尔法越高,代表经风险调整后的超额表现越强;但务必确认它在统计上显著,并且能在较长时间内保持稳定。

负的阿尔法意味着什么?说明组合的表现没能配得上它所承担的市场风险;相对于被动的CAPM基准,基金经理实际上损毁了价值。

收益需要年化吗?需要。请确保所有输入数据采用同一时间口径(通常为年度),这样比较才有意义。