什么是信息比率?

信息比率(Information Ratio,简称 IR)衡量的是组合相对于基准所产生的超额收益,与为获取这部分超额收益所承担风险之间的比值。它是评估主动型基金经理投资能力的核心指标之一:IR 越高,说明基金经理能够在不承担过高主动风险的前提下,持续创造稳定的超额收益。

如何使用本计算器

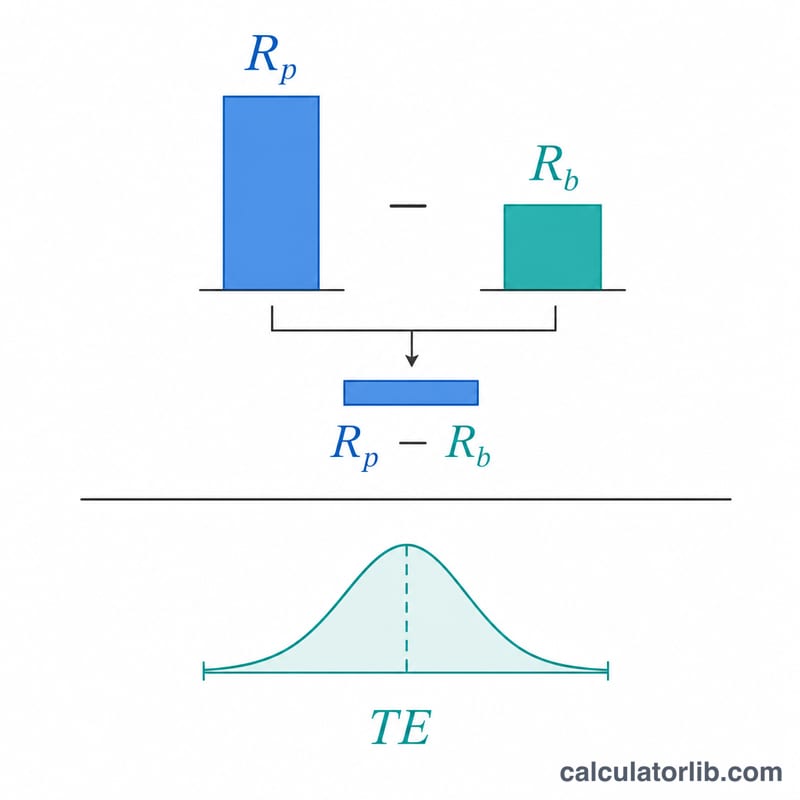

只需填入三个数据:组合收益率、基准收益率,以及跟踪误差(即组合收益与基准收益之差的标准差)。计算器会先用组合收益减去基准收益得到主动收益,再除以跟踪误差,即得出信息比率。请注意保持各项数据的口径一致——例如统一采用年化百分比。

计算公式详解

$$\text{IR} = \frac{R_{\text{组合}} - R_{\text{基准}}}{\text{跟踪误差}}$$ 分子为主动(超额)收益,分母跟踪误差则代表这部分主动收益的波动性。两者相除,相当于按所承担的主动风险对收益进行了"标准化"处理。作为大致参考:IR 约为 \(0.5\) 算是不错,\(0.75\) 已属优秀,达到 \(1.0\) 或以上则相当出色。

实例演示

假设某基金的收益率为 \(8\%\),其基准收益率为 \(5\%\),跟踪误差为 \(4\%\)。那么主动收益为 $$8\% - 5\% = 3\%$$ 信息比率即为 $$\frac{3\%}{4\%} = 0.75$$ 这意味着基金经理每承担一单位的主动风险,便创造了 \(0.75\) 单位的主动收益——是一个相当亮眼的成绩。

常见问题

信息比率与夏普比率有何区别? 夏普比率衡量的是超出无风险利率的超额收益与组合总波动率之比;而信息比率衡量的是超出基准的超额收益与跟踪误差(即主动风险)之比。

多高的信息比率才算好? 一般认为 \(0.4\)–\(0.6\) 属于较好的水平;若能长期维持在 \(1.0\) 以上,则十分罕见且非常卓越。

信息比率会是负数吗? 会。负的信息比率表示在经风险调整后,该组合的表现跑输了其基准。