Что такое информационный коэффициент?

Информационный коэффициент (Information Ratio, IR) показывает, какую избыточную доходность портфель приносит относительно бенчмарка на единицу принятого ради этого риска. Это один из ключевых показателей для оценки мастерства активных управляющих: чем выше IR, тем стабильнее управляющий обыгрывает бенчмарк, не беря на себя непропорционально высокий активный риск.

Как пользоваться калькулятором

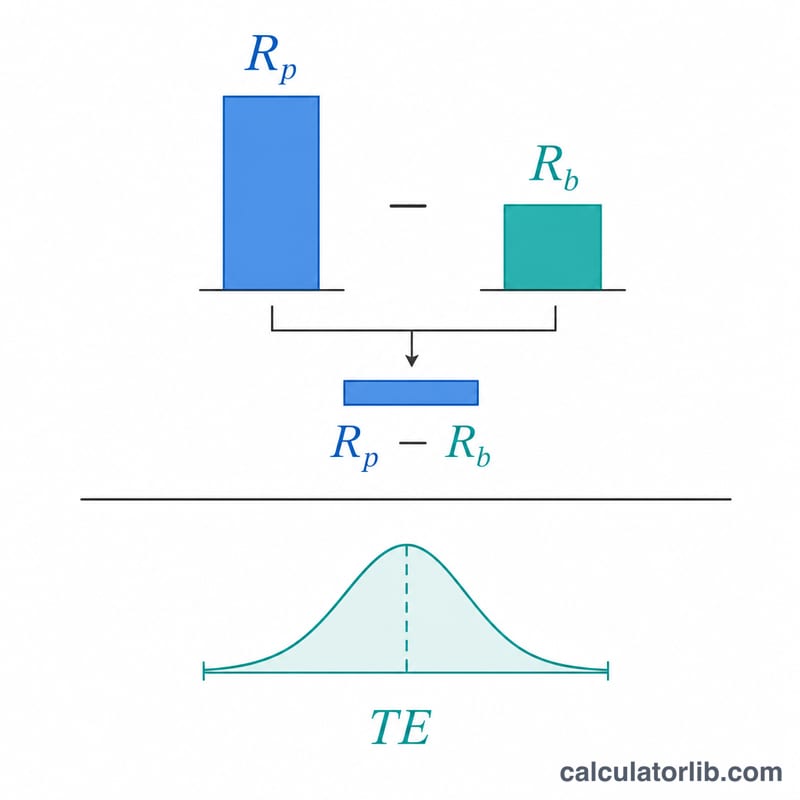

Введите три значения: доходность портфеля, доходность бенчмарка и tracking error (стандартное отклонение разницы между доходностями портфеля и бенчмарка). Калькулятор вычитает доходность бенчмарка из доходности портфеля и получает активную доходность, а затем делит её на tracking error — так получается информационный коэффициент. Используйте сопоставимые периоды — например, годовые доходности в процентах.

Разбор формулы

$$\text{IR} = \frac{\text{Portfolio Return} - \text{Benchmark Return}}{\text{Tracking Error}}$$ В числителе — активная (избыточная) доходность. В знаменателе, tracking error, — волатильность этой активной доходности. Деление нормирует доходность на величину принятого активного риска. Ориентировочно: IR около 0,5 — хороший результат, 0,75 — очень хороший, а 1,0 и выше — выдающийся.

Пример расчёта

Допустим, фонд показал доходность 8%, его бенчмарк — 5%, а tracking error составил 4%. Активная доходность равна \(8\% - 5\% = 3\%\). Информационный коэффициент: $$\frac{3\%}{4\%} = 0{,}75$$ Это значит, что управляющий добавил 0,75 единицы активной доходности на каждую единицу активного риска — сильный результат.

Частые вопросы

Чем IR отличается от коэффициента Шарпа? Коэффициент Шарпа сопоставляет избыточную доходность над безрисковой ставкой с общей волатильностью. Информационный коэффициент сравнивает избыточную доходность над бенчмарком с tracking error (активным риском).

Какой IR считается хорошим? Значения 0,4–0,6 считаются хорошими, а выше 1,0 — редкий и отличный результат на длинном горизонте.

Может ли IR быть отрицательным? Да. Отрицательный IR означает, что портфель проиграл бенчмарку с поправкой на риск.