¿Qué es el Ratio de Información?

El Ratio de Información (IR, por sus siglas en inglés) mide cuánta rentabilidad adicional genera una cartera frente a su índice de referencia (benchmark) por cada unidad de riesgo asumida para conseguir ese exceso de rentabilidad. Es una de las métricas clave para valorar la habilidad de los gestores activos: un IR más alto significa que el gestor consigue una rentabilidad activa constante sin asumir un riesgo activo desproporcionado.

Cómo usar esta calculadora

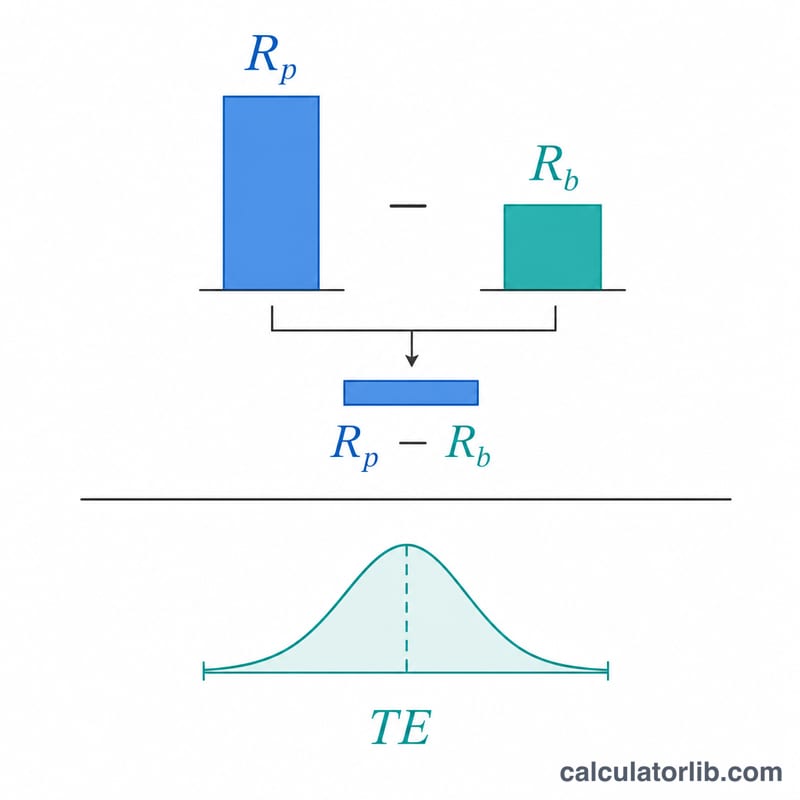

Introduce tres datos: la rentabilidad de la cartera, la rentabilidad del índice de referencia y el tracking error (la desviación estándar de la diferencia entre la rentabilidad de la cartera y la del índice). La calculadora resta la rentabilidad del índice a la de la cartera para obtener la rentabilidad activa y, a continuación, la divide entre el tracking error para hallar el Ratio de Información. Trabaja siempre con periodos homogéneos; por ejemplo, todos los porcentajes anualizados.

La fórmula, paso a paso

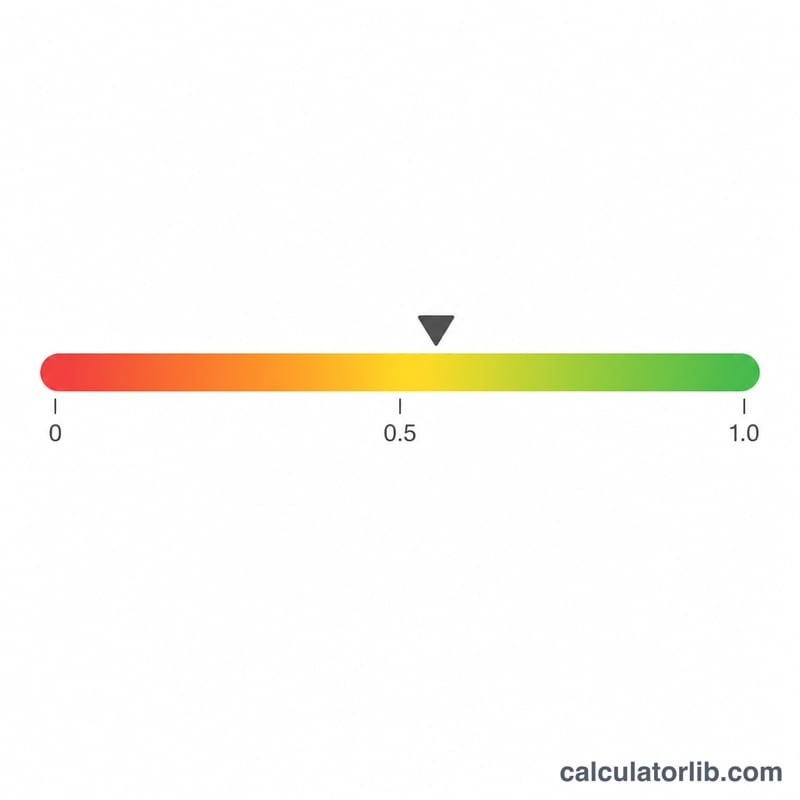

$$\text{IR} = \frac{R_{\text{cartera}} - R_{\text{índice}}}{\text{Tracking Error}}$$ El numerador es la rentabilidad activa (el exceso de rentabilidad). El denominador, el tracking error, es la volatilidad de esa rentabilidad activa. Dividir uno entre el otro normaliza la rentabilidad en función del riesgo activo asumido. Como referencia orientativa, un IR cercano a \(0{,}5\) es bueno, \(0{,}75\) es muy bueno y \(1{,}0\) o superior resulta excepcional.

Ejemplo práctico

Imagina que un fondo obtuvo una rentabilidad del 8 %, su índice de referencia rindió un 5 % y el tracking error fue del 4 %. La rentabilidad activa es \(8\% - 5\% = 3\%\). El Ratio de Información es $$\frac{3\%}{4\%} = 0{,}75.$$ Esto indica que el gestor añadió \(0{,}75\) unidades de rentabilidad activa por cada unidad de riesgo activo: un resultado sólido.

Preguntas frecuentes

¿En qué se diferencia el IR del ratio de Sharpe? El ratio de Sharpe compara el exceso de rentabilidad sobre el activo sin riesgo con la volatilidad total. El Ratio de Información compara el exceso de rentabilidad sobre un índice de referencia con el tracking error (el riesgo activo).

¿Qué se considera un buen Ratio de Información? Valores de entre \(0{,}4\) y \(0{,}6\) se consideran buenos, y superar \(1{,}0\) de forma sostenida en el tiempo es poco habitual y excelente.

¿Puede ser negativo el IR? Sí. Un IR negativo significa que la cartera lo hizo peor que su índice de referencia en términos ajustados al riesgo.