¿Qué es el money factor?

El money factor es el coste de financiación que se aplica en los contratos de leasing de coches (típicos en EE. UU.) y equivale al tipo de interés de un préstamo. Suele expresarse como un decimal muy pequeño, por ejemplo 0,00250. Como resulta difícil de comparar con los porcentajes a los que estamos acostumbrados, los concesionarios y los arrendatarios suelen convertirlo en una tasa anual (TAE) y viceversa. Esta calculadora transforma una TAE conocida en su money factor correspondiente. Ten en cuenta que es un concepto del mercado estadounidense: en España los contratos de renting o leasing trabajan directamente con la TAE o la cuota mensual.

Cómo usar esta calculadora

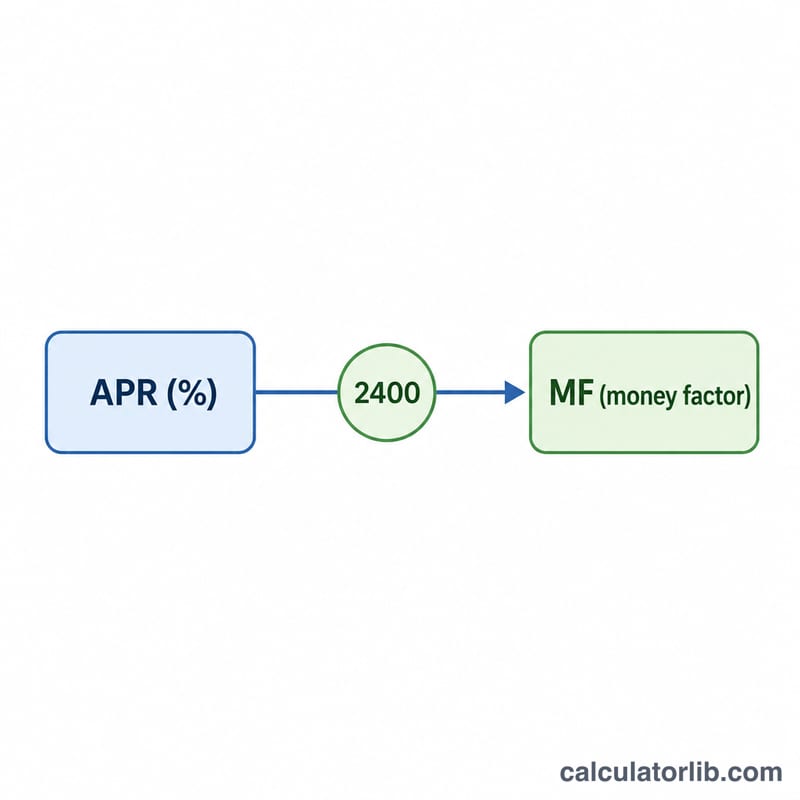

Introduce la TAE (tasa anual) en forma de porcentaje; por ejemplo, escribe 6 para un 6 %. La calculadora la divide entre 2400 para obtener el money factor. Además, te muestra la TAE equivalente para que puedas comprobar la conversión en ambos sentidos.

La fórmula explicada

La conversión es simplemente $$\text{Money Factor} = \frac{\text{TAE}}{2400}$$ Ese 2400 surge de combinar dos pasos: primero se divide la TAE entre 100 para pasar el porcentaje a decimal y, después, se divide entre 24 (el doble de los 12 meses del año, ya que el interés del leasing se calcula sobre la suma del coste capitalizado y el valor residual). Para hacer el cálculo a la inversa, multiplica el money factor por 2400.

Ejemplo práctico

Imagina una oferta de leasing con una TAE del 6 %. $$\text{Money Factor} = \frac{6}{2400} = 0{,}0025$$ Es decir, un leasing con un 6 % de TAE tiene un money factor de 0,0025, considerado un buen tipo. Un money factor de 0,00125 equivaldría a una TAE de \(0{,}00125 \times 2400 = 3\,\%\).

Preguntas frecuentes

¿Es mejor un money factor más bajo? Sí. Un money factor más bajo significa un menor coste de financiación, igual que ocurre con un tipo de interés más bajo en un préstamo.

¿Por qué se multiplica por 2400 y no por 1200? El interés del leasing se aplica sobre el coste capitalizado más el valor residual, lo que en la práctica duplica el divisor frente a un préstamo de amortización estándar, dando 2400 en lugar de 1200.

¿Cuál es un money factor habitual? Los money factors suelen oscilar entre aproximadamente 0,0010 (≈2,4 % de TAE) para perfiles con excelente solvencia y 0,0040 (≈9,6 % de TAE) o más.