什麼是實際年利率?

實際年利率(Effective Annual Rate,EAR),又稱年化等值利率或有效利率,是把「複利」效果完全考慮進去後,一筆投資或貸款真正賺到或付出的利率。乍看之下,12% 的名目利率似乎很單純,但如果利息是按月複利計算,你一年實際付出或賺到的其實會超過 12%。EAR 正是用來呈現這個差距,讓你能在同一基準上「蘋果比蘋果」地比較各種金融產品。

如何使用這個計算器

請以百分比輸入名目年利率,並填入一年內的複利次數(按月為 12、按季為 4、按日為 365、按年為 1)。計算器會算出實際年利率、重新列出你的名目利率,並顯示純粹因為複利而多出來的百分點。

公式解析

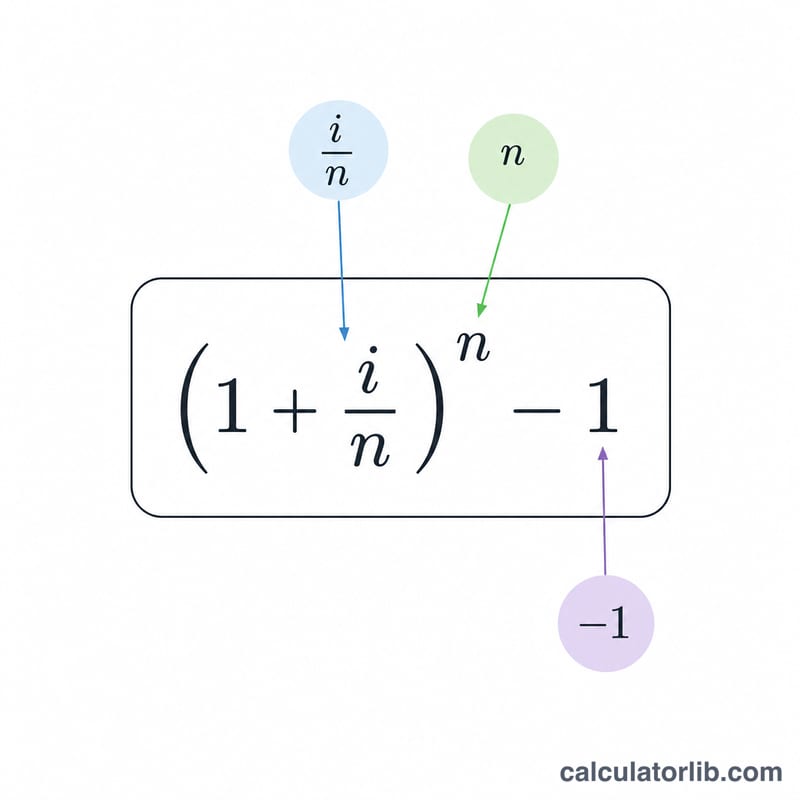

實際年利率的公式為 $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$,其中 \(i\) 是以小數表示的名目年利率,\(n\) 則是一年的複利期數。每一期賺取 \(i/n\),在一年內複利 \(n\) 次後,便得出實際利率。當 \(n\) 越來越大時,EAR 會逐漸逼近連續複利的極限值 \(e^{i} - 1\)。

實例試算

假設一張信用卡的名目年利率為 12%,並按月複利計算。此時 \(i = 0.12\)、\(n = 12\),因此 $$\text{EAR} = \left(1 + \frac{0.12}{12}\right)^{12} - 1 = (1.01)^{12} - 1 \approx 0.126825$$ 約為 12.68%。多出來的 0.68 個百分點,正是按月複利所隱藏的成本。

常見問題

EAR 跟 APR(年百分率)一樣嗎?並不完全相同。APR 通常是名目利率,可能未納入複利效果;而 EAR 一定會把複利算進去,因此 EAR 才是更適合用來比較的工具。(提醒:台灣金融機構常見的「總費用年百分率」與此概念相近,但實際定義仍以各國法規與條款為準。)

如果利息是按日複利呢?請使用 \(n = 365\)(部分銀行慣例會採用 360)。按日複利會讓 EAR 比按月複利再稍微高一些。

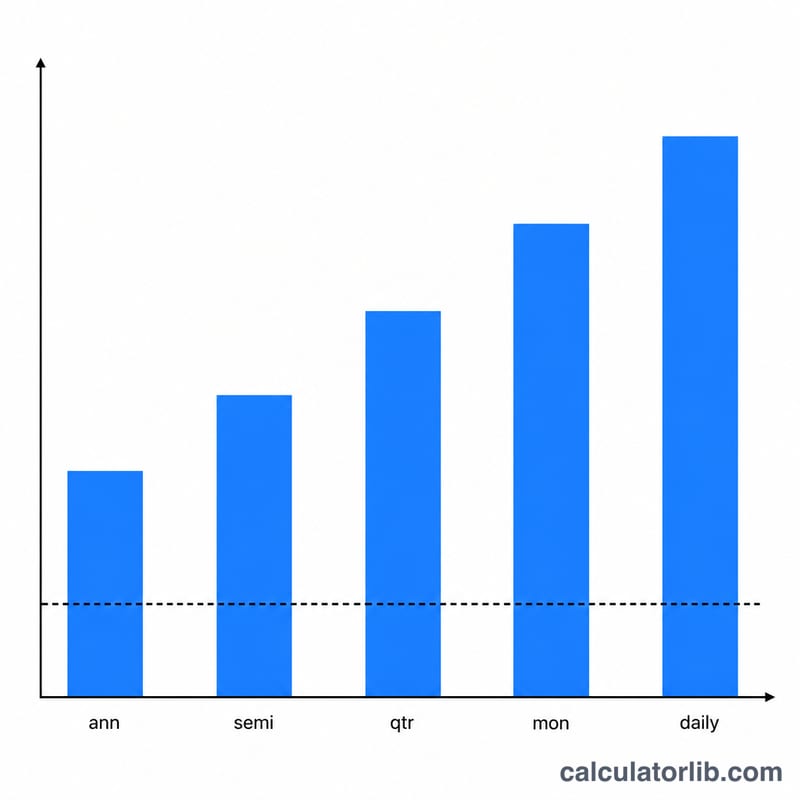

複利頻率越高,EAR 就一定越高嗎?是的——在名目利率相同的情況下,複利越頻繁,實際利率就越高,直到逼近連續複利的上限為止。