Что такое эффективная годовая ставка?

Эффективная годовая ставка (EAR, от англ. Effective Annual Rate), которую также называют эффективной процентной ставкой или годовым эквивалентом ставки, — это реальная ставка процента, которую вы получаете или платите по вкладу либо кредиту с учётом капитализации (начисления процентов на проценты). Номинальная ставка 12% выглядит просто, но если проценты капитализируются ежемесячно, за год вы фактически заплатите или заработаете больше 12%. EAR учитывает эту разницу, позволяя сравнивать финансовые продукты на равных условиях. Принцип универсален: и российские банки, и зарубежные используют одну и ту же математику, хотя в РФ для вкладов и кредитов часто публикуют отдельно эффективную ставку (а по кредитам — полную стоимость кредита, ПСК).

Как пользоваться калькулятором

Введите номинальную годовую процентную ставку в процентах и количество капитализаций процентов в год (12 — ежемесячно, 4 — ежеквартально, 365 — ежедневно, 1 — раз в год). Калькулятор покажет эффективную годовую ставку, повторит исходную номинальную ставку и выведет, на сколько процентных пунктов её увеличивает именно капитализация.

Формула простыми словами

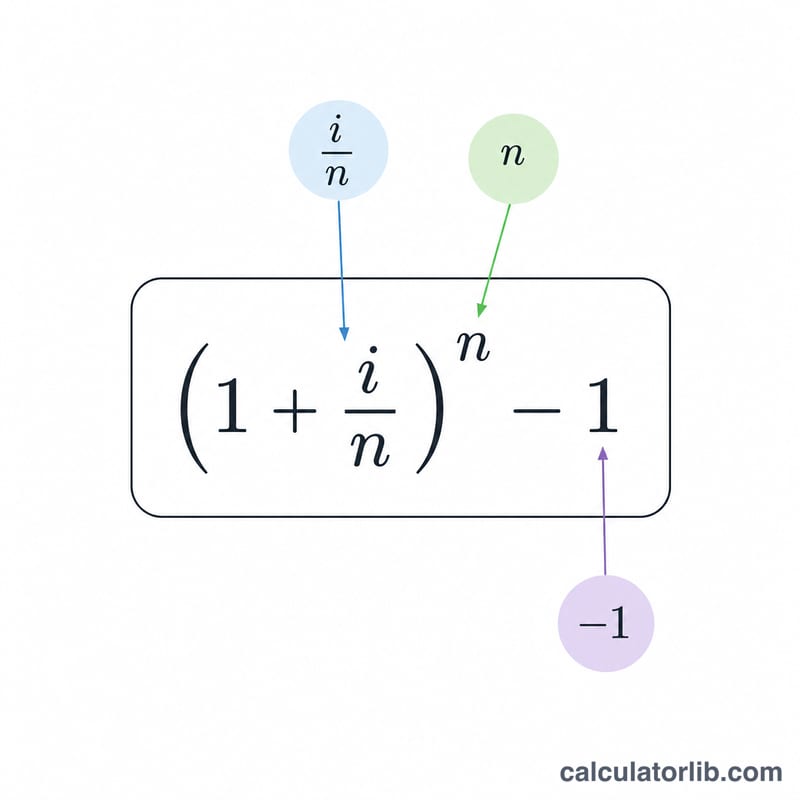

Эффективная ставка рассчитывается так:

$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$

где \(i\) — номинальная годовая ставка в виде десятичной дроби, а \(n\) — число периодов капитализации в год. За каждый период начисляется \(i/n\), и многократное начисление \(n\) раз за год даёт эффективную величину. Чем больше \(n\), тем ближе EAR к пределу непрерывной капитализации \(e^{i} - 1\).

Разбор примера

Допустим, по кредитной карте действует номинальная ставка 12% годовых с ежемесячной капитализацией. Тогда \(i = 0{,}12\) и \(n = 12\). Получаем

$$\text{EAR} = \left(1 + \frac{0{,}12}{12}\right)^{12} - 1 = (1{,}01)^{12} - 1 \approx 0{,}126825,$$

то есть около 12,68%. Дополнительные 0,68 процентного пункта — это скрытая переплата за счёт ежемесячной капитализации.

Частые вопросы

EAR — это то же самое, что APR? Не совсем. APR (годовая процентная ставка) — это обычно номинальная ставка, которая может не учитывать эффект капитализации, тогда как EAR учитывает его всегда. Поэтому именно EAR — более честный инструмент для сравнения. В России близкий по смыслу показатель для кредитов — полная стоимость кредита (ПСК).

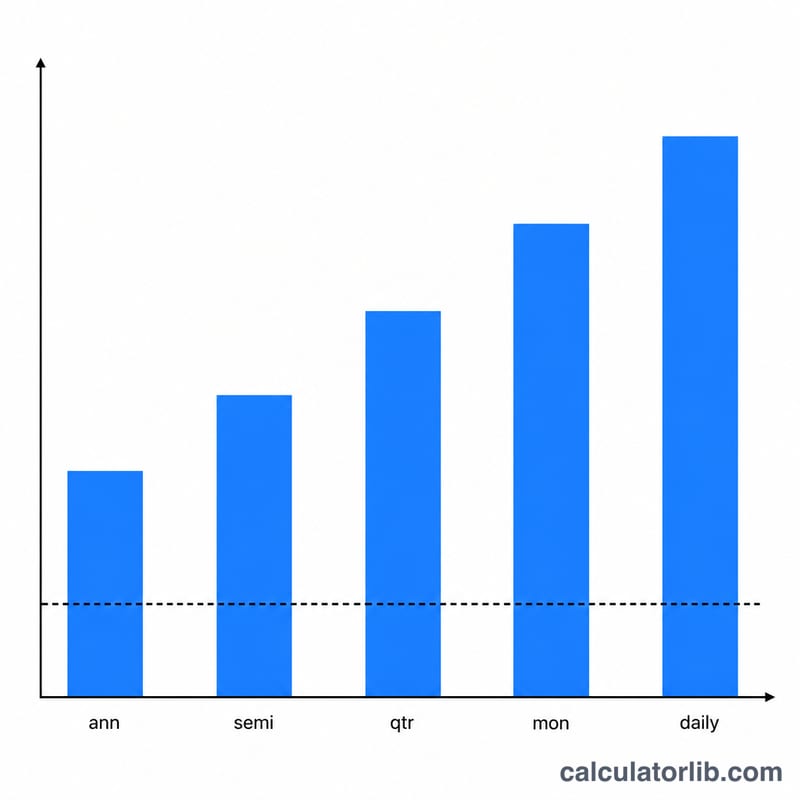

А если проценты капитализируются ежедневно? Используйте \(n = 365\) (или 360 для некоторых банковских правил расчёта). Ежедневная капитализация делает EAR чуть выше, чем ежемесячная.

Всегда ли более частая капитализация означает более высокую EAR? Да — при одной и той же номинальной ставке чем чаще начисляются проценты, тем выше эффективная ставка, вплоть до потолка непрерывной капитализации.