Efektif Yıllık Faiz Oranı nedir?

Efektif yıllık faiz oranı (EAR) — yıllık eşdeğer oran ya da efektif faiz oranı olarak da bilinir — bir yatırımdan elde edilen ya da bir kredi için ödenen gerçek faiz oranıdır ve bileşik faiz etkisini hesaba katar. %12'lik nominal bir oran kulağa basit gelebilir; ancak faiz aylık olarak bileşikleniyorsa, bir yıl boyunca aslında %12'den fazlasını ödersiniz veya kazanırsınız. EAR bu farkı yakalar ve farklı ürünleri eşit koşullarda, elma elmaya kıyaslamanızı sağlar.

Bu hesaplama aracı nasıl kullanılır?

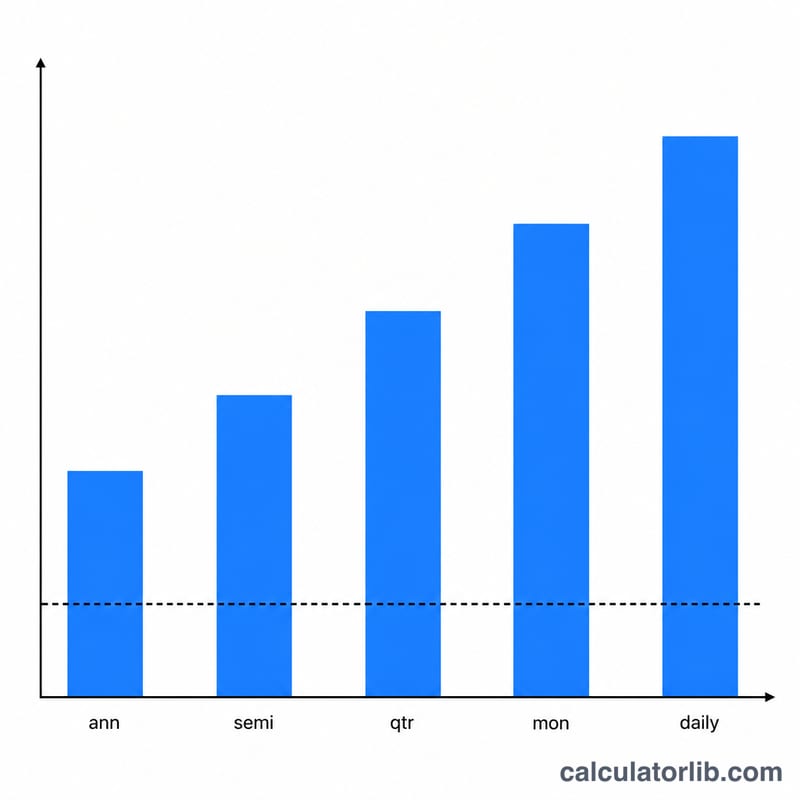

Nominal yıllık faiz oranını yüzde olarak ve faizin yıl içinde kaç kez bileşiklendiğini girin (aylık için 12, üç aylık için 4, günlük için 365, yıllık için 1). Araç size efektif yıllık faiz oranını verir, nominal oranınızı tekrar belirtir ve yalnızca bileşik faiz nedeniyle eklenen ekstra yüzde puanlarını gösterir.

Formülün açıklaması

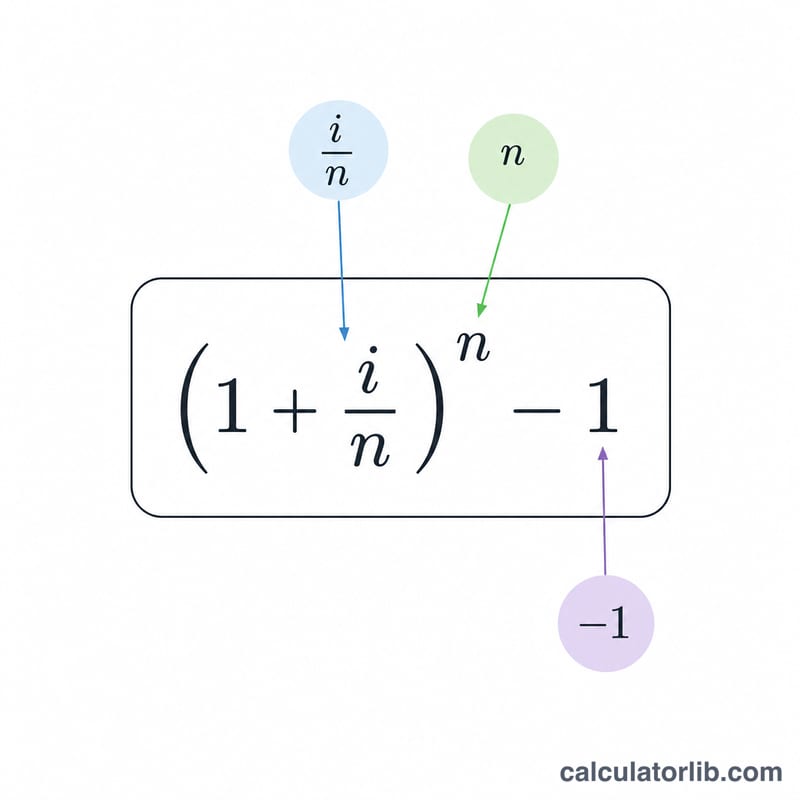

EAR şu formülle hesaplanır: $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ Burada \(i\) ondalık olarak ifade edilen nominal yıllık oranı, \(n\) ise yıldaki bileşik dönem sayısını gösterir. Her dönem \(i/n\) kadar faiz kazanır ve bunu yıl boyunca \(n\) kez bileşiklemek efektif rakamı ortaya çıkarır. \(n\) büyüdükçe EAR, sürekli bileşik faizin sınırı olan \(e^{i} - 1\) değerine yaklaşır.

Örnek hesaplama

Diyelim ki bir kredi kartı aylık bileşiklenen %12 nominal yıllık faiz uyguluyor. Burada \(i = 0{,}12\) ve \(n = 12\)'dir. Buna göre $$\text{EAR} = \left(1 + \frac{0{,}12}{12}\right)^{12} - 1 = (1{,}01)^{12} - 1 \approx 0{,}126825$$ yani yaklaşık %12,68 olur. Fazladan gelen 0,68 yüzde puanı, aylık bileşik faizin gizli maliyetidir.

Sıkça Sorulan Sorular

EAR ile APR aynı şey mi? Tam olarak değil. APR genellikle bileşik faiz etkilerini içermeyebilen nominal bir orandır; EAR ise bu etkileri her zaman içerir. Bu yüzden EAR karşılaştırma için daha doğru bir araçtır.

Faiz günlük olarak bileşiklenirse ne olur? \(n = 365\) kullanın (bazı banka uygulamalarında 360). Günlük bileşik faiz, EAR'ı aylık bileşiklenmeye kıyasla biraz daha yükseğe çeker.

Daha sık bileşiklenme her zaman daha yüksek bir EAR mı demektir? Evet — aynı nominal oran için daha sık bileşik faiz, sürekli bileşiklenme tavanına kadar daha yüksek bir efektif oran üretir.